‘복리+절세’ 개인 국채... 1억 넣고서 10년 후에 찾는다면

다음 달 처음 발행되는 개인 투자용 국채(이하 개인 국채) 출시를 앞두고 투자자들의 관심이 높아지고 있다. 개인 국채는 매입 자격을 개인으로 제한해 발행하는 국채다. 전용 계좌가 있는 국내 거주 국민이라면 누구나 살 수 있다. 현재 국채는 외국인과 기관 투자자가 약 99% 보유 중인데, 투자자 다변화를 목적으로 정부가 저축 상품으로 새로 내놨다.

계좌 개설 첫 날 2100여명이 계좌를 만든 가운데, 꾸준히 가입이 이어지고 있다. 미래에셋증권은 다음 달 판매일이 가까워올수록 가입자가 더 빠르게 늘어날 것으로 기대하고 있다.

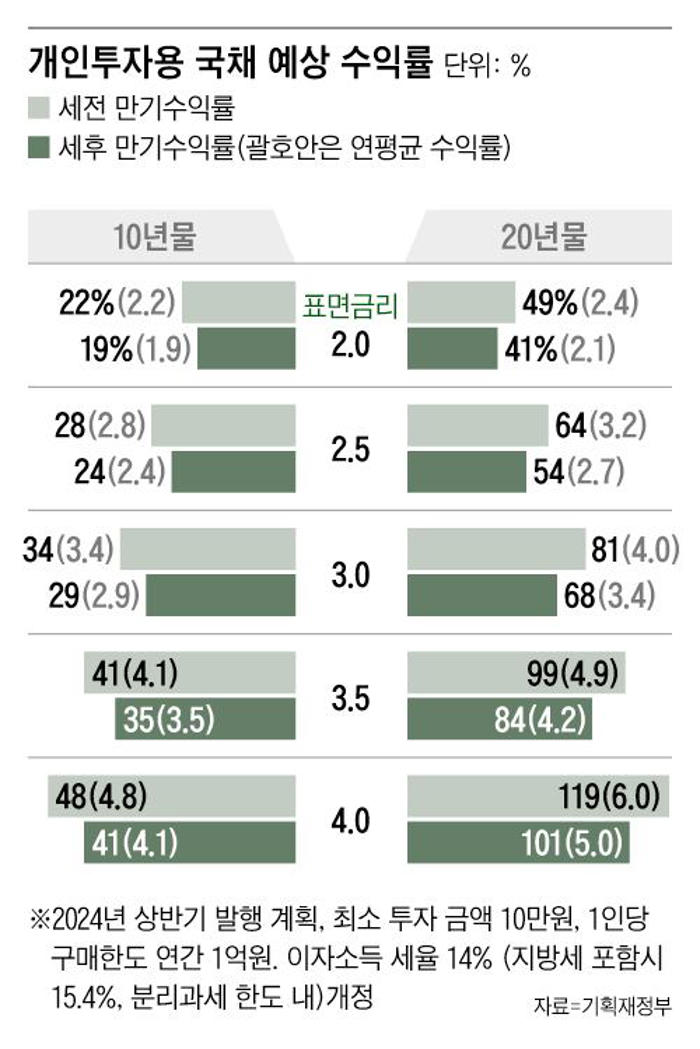

개인 국채는 10년물과 20년물 2가지 종류로 매년 1월에서 11월까지 연 11회 발행될 예정이다. 올해 발행 예정 규모는 총 1조원으로, 단순 계산하면 6~11월 월별 배정 물량은 약 1660억원이다. 최소 10만원에서 연간 최대 1억원까지 청약할 수 있다.

일러스트=조선디자인랩·Midjourney

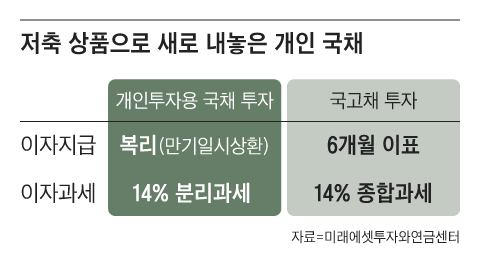

채권 표면금리에 가산금리가 붙고, 연 복리 혜택이 있다. 표면금리는 채권 발행 전달 발행한 동일 만기의 국고채 낙찰 금리를 적용한다. 만약 이달 개인 국채 10년물이 발행됐다면, 지난달 국고채 낙찰 금리 3.52%가 표면금리로 정해진다. 여기에 가산금리가 붙는데, 정부가 매달 시장 상황 등을 고려해 정한다.

앞서 표면금리 3.52%에 가산금리 0.1%포인트가 적용됐다면 100만원을 넣으면 10년 뒤 세전 142만7000원을 챙길 수 있다. 10년 수익률 42.7%로 원금을 보장하는 안전자산인데, 전날 기준 코스피지수 10년 상승률(37.2%)을 웃도는 수준이다.

그래픽=조선디자인랩 이연주

✅만기 전 중도 환매 절차 까다로워

그런데 개인 국채를 사기 전에 고민해 볼 지점이 있다. 우선 사거나 만기 전에 팔 때 조건이 붙는다. 개인 국채 청약 총액이 월간 발행 한도를 넘어서면 기준금액(300만원)까지 일괄 배정한 뒤 나머지만 청약액에 비례해 배정하게 된다. 청약자가 너무 많아 300만원씩 배정할 수 없으면, 기준금액을 10만원 단위로 조정한다. 특정 시점에 사고 싶은 만큼 사기 어려울 수 있다는 의미다.

상속이나 강제집행과 같은 예외 사례가 아니면 소유권을 넘겨줄 수 없고, 중도 환매는 국채를 매입하고 1년이 지난 뒤에야 가능하다. 환매 한도도 매달 발표하는데 이보다 신청 물량이 많으면 선착순으로 받아준다. 중도 환매 한도가 없는 달도 있을 수 있다.

개인 국채를 담보로 대출받을 수도 없다. 급하게 돈이 필요한 경우에 묶인 돈이 될 수 있다. 또 중도 환매 때는 가산금리와 연 복리 혜택이 모두 사라진다. 표면금리 이자만 단리로 받게 된다.

그래픽=조선디자인랩 이민경

✅분리과세 시행 여부 지켜봐야

개인 국채의 가장 큰 장점으로 꼽히는 분리과세도 정책 추이를 지켜봐야 한다. 개인 국채는 매입액 총 2억원(누적)까지 금융소득종합과세에 합산하지 않고 따로 원천세율(15.4%)을 적용한다. 금융소득종합과세 대상자(이자 및 배당으로 얻은 금융소득이 연 2000만원 초과)들이 개인 국채에 관심을 가질 것으로 예상되는 배경이다. 다만 금융소득 종합과세를 고민하는 자산가 입장에서는 1억원 투자한도가 아주 큰 것은 아니라서, 이런 자금이 얼마나 유입될지는 알 수 없다.

한 가지 더, 분리과세 특례는 올해 말로 일몰 예정이다. 시한이 연장될 것으로 기대하고 있으나 안 되면 2025년 발행분부터 분리과세 혜택이 사라진다.

그래서 투자 상품으로 생각하기보단 은행 장기 예·적금 상품으로 보고 접근하는 것이 좋다고 전문가들은 조언한다. 최소 1년 동안 찾지 않아도 될 여윳돈을 나눠 매달 청약하는 방식을 추천했다. 단 채권 만기 때까지 중도 환매할 일이 없도록 현금 흐름이 이어질 것인지는 고민해 봐야 한다.