5000만원 연봉자 내달부터 대출한도 2000만원 더 깎인다

게티이미지뱅

주택 거래 증가로 가계 대출이 증가하는 상황에서 다음 달부터 ‘스트레스 총부채원리금상환비율(DSR)’ 2단계 규제가 시작된다. 주택담보대출과 신용대출 DSR 산정 시 대출 한도가 줄어들 수 있어 신규 대출자들의 자금 운용 계획에 차질이 빚어질 수 있다. 가계 대출 증가세가 꺾일지도 관심사다.

16일 금융권에 따르면 다음 달 1일부터 스트레스 DSR 규제가 2단계로 확대 적용된다. 지난 2월 26일 1단계 스트레스 DSR 시행 이후 약 4개월 만이다.

스트레스 DSR은 기존 DSR 규제에 따라 대출한도를 산정할 때 미래 금리변동 위험을 반영한 ‘스트레스 금리’를 가산금리로 적용하는 제도다. 예컨대 대출금리가 5%인데 스트레스 금리가 1.5%라면 대출한도 산정 시 6.5%의 금리를 적용하는 식이다.

스트레스 금리가 가산되면 이자비용 증가로 DSR 비율은 높아진다. 은행권은 DSR 비율을 40%로 규제하고 있는데, 이를 맞추기 위해선 대출한도를 줄여야 한다.

1단계 스트레스 DSR 산정 시에는 스트레스 금리를 25%만 적용했다면, 다음 달에는 50%까지 적용 비율을 높인다. 똑같은 조건에서 스트레스 금리가 높아지는 만큼 대출한도는 그만큼 줄어든다. 적용대상도 기존 은행권 주담대뿐 아니라 제2금융권 주담대, 은행권 신용대출로 확대된다.

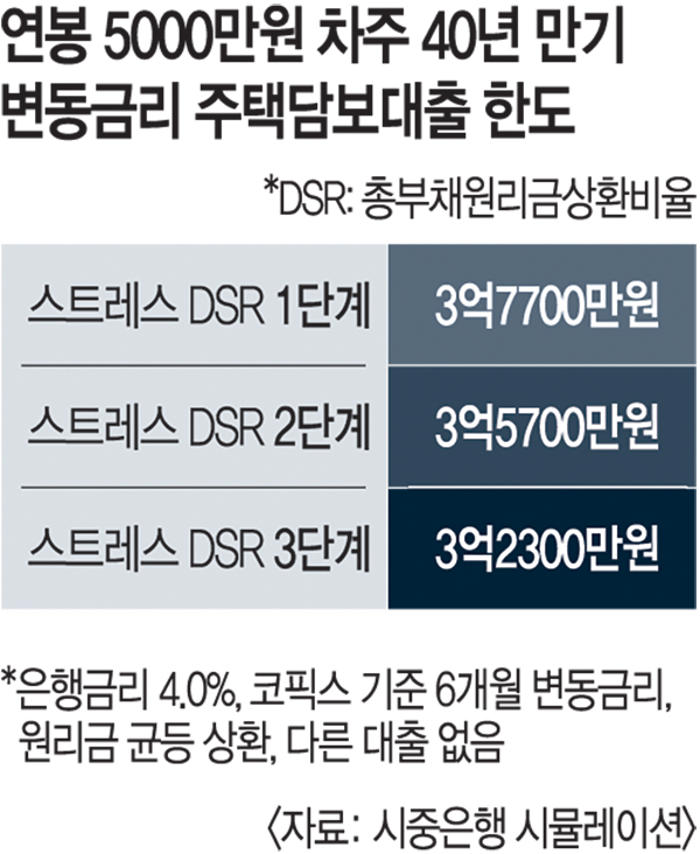

한 시중은행의 2단계 스트레스 DSR 모의시험 결과, 연봉 5000만원인 차주(다른 대출 없을 때)가 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리, 4.0%)을 받을 경우 1단계보다 2000만원 정도 대출 한도가 줄어든다.

세부적으로 보면 1단계에선 DSR 40%를 채우면 최대 3억7700만원(연간 원리금 1999만원)까지 빌릴 수 있었으나 2단계에선 최대 주담대가 3억5700만원으로 나왔다. 스트레스 금리를 100% 적용하는 내년 1월 1일 이후 3단계 규제가 시작되면 대출 금액은 3억2300만원으로 축소된다.

이로 인해 주택 구입 등 신규 대출자의 자금 운용계획이 영향을 받을 가능성이 커졌다. 또 대출 한도 축소 폭이 상대적으로 크지 않은 주기형 고정금리나 혼합형(고정+변동금리) 상품에 대한 선호가 커질 수 있다.

이 같은 규제가 최근 가계 대출 증가세를 누그러뜨릴 수 있을지도 주목된다. 5대 은행의 가계대출 잔액은 지난 13일 기준 705조3759억원으로 5월 말 703조2308억원보다 2조1451억원 더 늘었다. 증가한 금액 중 1조9646억원이 전세자금대출을 포함한 주담대였다. 전문가들도 가계 대출은 주담대를 중심으로 당분간 증가세를 보일 것으로 예측한다.

다만 각 은행이 가계 대출 증가율 목표를 2% 안팎으로 정한 만큼 대출 물량 관리를 통해 증가 폭은 크지 않을 수 있다. 은행들이 주담대 취급 신용점수를 높이고 스트레스 DSR을 단계적으로 올리는 등 대출 억제 수위를 높이는 것도 적지 않은 영향을 미칠 전망이다.

황인호 기자 [email protected]