日本人は「賃金停滞」の本質をわかっていない 企業利益は急増しているのになぜ増えない?

(写真:78create /PIXTA)

2023年の春闘以降、賃上げが進んでいると喧伝される。しかし、法人企業統計調査のデータでは、人件費の総額はほとんど増えていない。他方で、企業利益の増加は著しい。なぜこうしたことになるのか?昨今の経済現象を鮮やかに斬り、矛盾を指摘し、人々が信じて疑わない「通説」を粉砕するーー。野口悠紀雄氏による連載第123回。

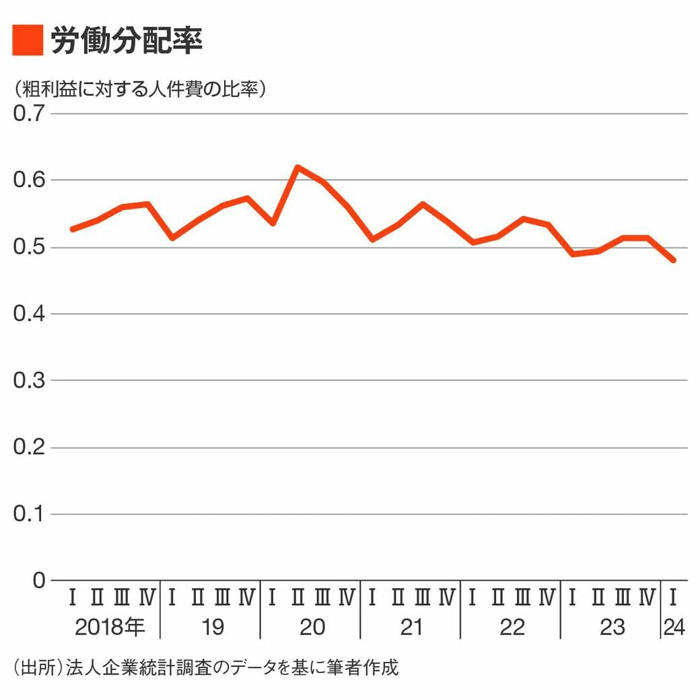

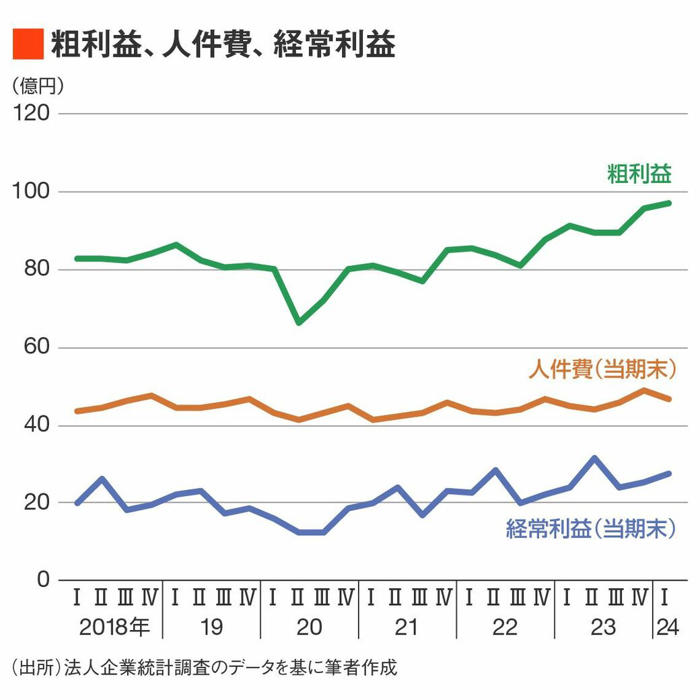

粗利益と経常利益は増加の一方、人件費は増えない

春闘で高い値上げ率が実現し、物価と賃金の好循環が始まっていると言われる。これは、法人企業統計調査のデータによって確認できるだろうか。

6月3日に公表された法人企業統計で2024年1〜3月期までのデーターが利用可能になったので、以下ではこれを用いて分析を行う。分析の重点は次の2点だ。

1.企業の粗利益 (売り上げ−原価)は、どのように変化したか?なぜこのように変化したのか?

2.粗利益は人件費と企業利益に分配されるのだが、分配の比率はどのように変化したか?

この2点について、実際に生じたことをあらかじめ述べれば、次の通りだ(図1参照)。

2022年1〜3月期から2024年1〜3月期までの2年間において、法人企業の粗利益は13.3%増加し、経常利益は20.1%増加した。しかし、人件費は7.3%しか増加しなかった。では、なぜ粗利益と経常利益が増大したのだろうか?

2021年の1~3月期から輸入価格が急騰した。これは、原材料価格など、企業の原価を引き上げた。企業はそれを売上げ価格の引上げに転嫁したのである。

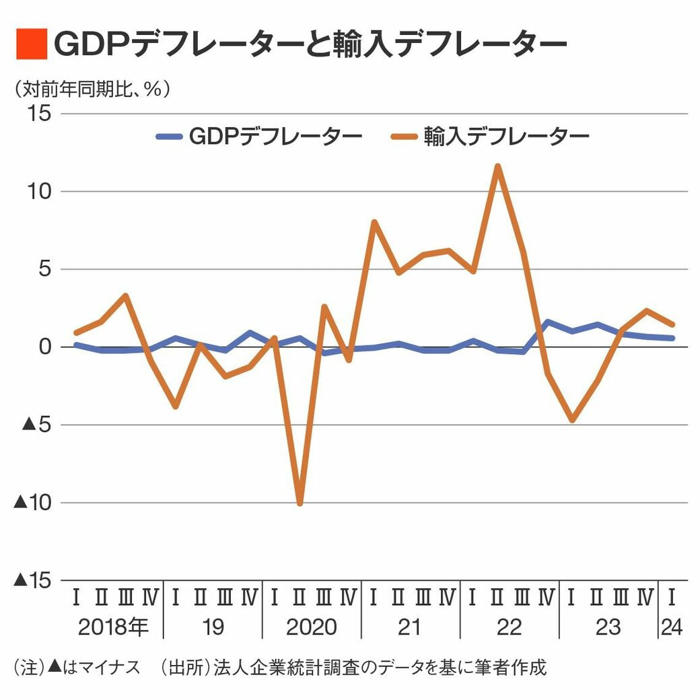

どの程度の転嫁が行われたかは、GDPデフレーターーで確かめることができる。GDPデフレーターとは、GDPについての物価指数だ。GDPを構成する各支出項目についてデフレーターが算出され、それらの加重平均としてGDPデフレーターが算出される。

GDPの計算で、輸入は控除項目だ。つまり、他の項目が不変で輸入が増えれば、GDPは減少する。だから、輸入物価が高騰して他の価格が不変にとどまれば、GDPデフレーターは、輸入物価上昇率に輸入のウェートを掛けた分だけ低下する。

しかし、輸入物価の高騰分が国内物価に完全に転嫁されれば、輸入物価の上昇にウェートを掛けた値と国内物価の上昇にウェートを掛けた値とがバランスして、GDPデフレーターの上昇率はゼロになる。この場合、国内物価が上昇しているにもかかわらず、GDPデフレーターーの伸び率がゼロなる。

輸入物価の上昇は企業の売上価格に転嫁された

図表2を見ると、2021年から2022年中頃にかけて、そのような事態が生じていることがわかる。

それに対して、輸入価格上昇による原価上昇が不完全にしか国内物価に転嫁されない場合には、輸入物価上昇の影響が支配的になって、GDPデフレーターーの伸び率はマイナスになる。

実際には、図表2に示すように、輸入物価が上昇したにもかかわらず、GDPデフレーターはあまり変化していない。

これは、輸入物価が高騰したにもかかわらず、国内物価が影響を受けなかったことを意味するものではない。輸入物価の上昇は、企業の売上価格に転嫁されて、国内物価が高騰したのである。

以上で述べたように、企業は、原価の上昇分をほぼ完全に売上価格に転嫁したと考えられる。だから、企業の粗利益(売り上げ−原価)を減らすような影響は与えていないと考えられる。

しかし、原価の上昇が粗利益を増大させることにならないのは、明らかだ。では、なぜ粗利益は増大したのか?

粗利益増加のうち円安に起因するのは?

考えられる1つの要因は、輸出額も円安の影響で増えたことだ。輸出数量が変わらず、またドル建ての輸出価格が変わらなくても、円安になれば、円建ての輸出額は増える。これは、企業の売り上げを増やし、粗利益を増加させる重要なメカニズムだ。

では、粗利益増加のうちどれだけが、円安に起因する輸出額の増加によるものか。

法人企業統計では、売り上げのうち、どれだけが輸出であるかは示されていない。したがって、上の問いに対する答えは、法人企業統計調査のデータからはわからない。

そこで、国際収支統計で国全体の輸出額を見よう。そして、輸出は全て法人企業によって行われたと仮定しよう(実際には個人や個人企業による輸出もあると思われるが、大部分が法人企業だと仮定しても、大きな誤差はないだろう)。

実際のデータを見ると、2021年1〜3月期から2024年1〜3月期までの増加額は、次の通りだ。

粗利益が16兆961億円、輸出が5兆6895億円。

つまり、粗利益増加の3分の1程度は、輸出の増加によるものだ。

では、粗利益増加の残り3分の2の原因は何か。

1つの可能性として考えられるのは、2022年10~12月期から輸入デフレーターーが低下して、GDPデフレーターーが上昇したことだ。これは、図表2からも明らかに読み取れる。

輸入デフレーターーの低下は、世界的なインフレの沈静化と為替レートが一時円高に動いたことによる。2023年1~3月期には、輸入デフレーターーの下落はかなり著しかった。

輸入価格が下落したのであるから、本来は、企業がこれを売上げ価格の引き下げを通じて、国民に還元しなければならない。そのようなことが行われれば、国内物価は下落したはずである。ところが、実際にはそうした還元は行われなかったため、国内物価は上昇を続けた。

これによって、企業の粗利益が増加したと考えられる。

利益が増加しても、人件費は凍結

粗利益は人件費と利益に分配される(ただし、法人企業統計調査においては、工場労働者などの賃金は原価に計上されている。本稿で「人件費」と言っているのは、これを除く部分である)。

分配率を一定に保つためには、賃金も粗利益の増加率と同じ率で増加しなければならない。しかし実際には、人件費はほぼ完全に凍結された。そして、粗利益に占める人件費の比率は低下した。

2023年の春闘での賃上げ率は記録的と言われたのだが、法人企業統計の数字を見る限り、それによる人件費の増加は確認できない。このために、企業の利益が増えたのだ。つまり、労働分配率が低下した結果、企業の利益が増えた。また、輸入物価が下がったにもかかわらず、企業は値下げをしなかったことの影響も大きい。

粗利益が増えたにもかかわらず、企業が人件費を増加させなかったことは、社会的な批判の対象になって然るべきだろう。2023年の春闘以降、企業が高い賃上げ率を許容したのは、粗利益が増えて経常利益が増えているという背景があるのだろう。言わば、賃金を支払う原資があるのだ。企業は、こうした環境で賃上げをせずに利益を増やしていることに対する社会的な批判が強まるのを恐れたのだろう。

2024年の春闘でも、高率の賃上げが行われた。この影響が、法人企業統計などに、いつ、いかなる形で現れるかが注目される。