Rząd PiS mamił wyborców i namieszał w kredytach. Banki mają problem

Mateusz Morawiecki w 2022 r. zapowiedział likwidację WIBOR-u

Przyśpieszenie reformy wskaźników referencyjnych zapowiedziane dwa lata temu przez ówczesnego premiera Mateusza Morawieckiego miało przynieść kredytobiorcom niższe raty. Eksperci od razu przestrzegali, że to postawienie sprawy na głowie. Teraz widać, że mieli rację. Reforma wraca do punktu wyjścia, WIBOR pozostanie z nami na dłużej, a dodatkowo w kozi róg zapędzono banki, które udzieliły kredytów opartych na indeksie WIRON, który poprzedni rząd przedstawiał jako remedium na drogie kredyty.

- Ważą się losy WIRON-u jako kluczowego wskaźnika dla kredytobiorców. Prawdopodobnie nie przetrwa

- To kłopot dla banków, które udzielały kredytów w oparciu o ten wskaźnik

- Branża zabezpieczyła się jednak przed możliwością zaprzestania publikacji WIRON-u i w umowach umieszczono specjalne klauzule awaryjne

- Więcej informacji o biznesie znajdziesz na stronie Businessinsider.com.pl

Jest wiosna 2022 r. Inflacja w Polsce i na świecie się rozpędza za sprawą popandemicznego odbicia konsumpcji, problemów z łańcuchami dostaw i skokowym wzrostem cen energii. Rada Polityki Pieniężnej nie ma wyjścia — stopy procentowe (wbrew wcześniejszym zapowiedziom prezesa NBP) idą mocno w górę. To z kolei przekłada się na skokowy wzrost rat kredytów, które parę milionów Polaków co miesiąc płaci bankom. Głównie chodzi o 2 mln hipotek, z których wtedy prawie wszystkie miały zmienne oprocentowanie oparte na stawce WIBOR, która skorelowana jest z oficjalnymi stopami NBP.

Ówczesny premier Mateusz Morawiecki zapowiedział więc, że trzeba drastycznie przyśpieszyć i tak planowaną już reformę tzw. wskaźników referencyjnych, która pozwoliłaby zastąpić WIBOR nowym indeksem. Jak obiecywał były premier — niższym, korzystniejszym dla kredytobiorców.

Minęły dwa lata, reformę trzeba wydłużyć, a zamieszanie ze wskaźnikami trwa w najlepsze. Pod koniec marca tego roku Komitet Sterujący Narodowej Grupy Roboczej (KS NGR) zdecydował o ponownej analizie wskaźników stopy procentowej, które mają zastąpić stawkę WIBOR. Działania te mają na celu zweryfikowanie decyzji NGR podjętej we wrześniu 2022 r., gdy zdecydowano, że nowym kluczowym indeksem będzie WIRON.

WIRON prawdopodobnie nie wytrzyma próby czasu

Nie uprzedzamy faktów, ale z naszych nieoficjalnych informacji wynika, że WIRON ma bardzo niewielkie szanse na pozostanie następcą WIBOR-u. Rynek krytycznie ocenił jego podwyższoną zmienność, pojawiające się błędy w kwotowaniach i większe oderwanie od stopy referencyjnej NBP. Jeszcze tydzień potrwają konsultacje publiczne w tej sprawie, a ogłoszenie decyzji ma nastąpić w pierwszych tygodniach drugiego półrocza, być może jeszcze w lipcu. Nasze źródła wskazują, że są dwa indeksy, które są w tej chwili brane pod uwagę i spośród nich zostanie wybrany następca wskaźnika WIBOR.

Gdyby ten scenariusz się potwierdził, to dalsze obliczanie stawki WIRON straciłoby sens, ponieważ niewiele jest instrumentów na niej opartych. Na rynku spekuluje się, że GPW Benchmark, który jest administratorem WIRON-u, prawdopodobnie zaprzestanie jego publikacji, bo w przeciwnym razie narażałby się na ryzyka m.in. operacyjne i braku zgodności.

Brak WIRON-u to niezręczna sytuacja

Taka sytuacja byłaby problematyczna. Wyglądałoby to nie tylko kiepsko pod względem wizerunkowym, ale oznaczałoby także pewne wyzwania dla banków, które w 2023 r. rozpoczęły udzielanie kredytów opartych na indeksie WIRON. Na szczęście skala wyzwania nie jest duża. Wartość instrumentów bazujących na stawce WIRON jest niewielka w porównaniu do całego rynku. Jedynie garstka banków sprzedawała takie kredyty i dotyczyło to tylko wybranych produktów oraz grup klientów.

Oprócz ING Banku Śląskiego kredyty dla przedsiębiorstw na WIRON-ie oferował też Bank Pekao, chwaląc się, że jako pierwszy w Polsce wdrożył dla małych, średnich i dużych firm produkty oparte o wskaźnik WIRON: kredyt w rachunku bieżącym oraz oprocentowany rachunek pomocniczy (depozyt). Z naszych informacji wynika, że Pekao nie ma już czynnych kredytów ze stawką WIRON, bo niedawno umowy tego typu zostały aneksowane. Podobno na wniosek klientów zamieniono WIRON na bardziej im znany wskaźnik WIBOR. Kredyty dla przedsiębiorstw oparte na WIRON oferowały od października 2023 r. m.in. także Alior Bank i BNP Paribas Bank Polska.

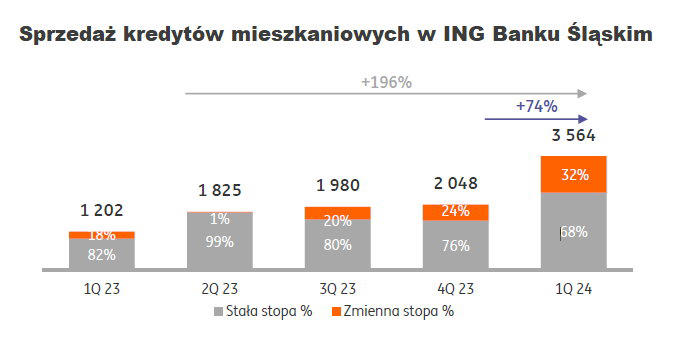

W przypadku kredytów dla klientów indywidualnych WIRON stanowił podstawę oprocentowania hipotek. Początkowo jedynie ING Bank Śląski udzielał kredytów z tym indeksem, wprowadził je do oferty na przełomie II i III kwartału 2023 r. I to ten bank zbudował jako jedyny istotny (choć wciąż niewielki w porównaniu do skali tej instytucji) portfel takich kredytów. W I kwartale 2024 r. udzielił ich za 1,14 mld zł, a w dwóch poprzednich łącznie za niecałe 0,9 mld zł. Później także VeloBank uruchomił sprzedaż takich hipotek, ale nie na taką skalę. Co znamienne, na wypuszczenie obligacji skarbowych opartych na WIRON-ie, mimo licznych obietnic, nie zdecydowało się Ministerstwo Finansów.

Hipoteki o zmiennej stopie procentowej, czyli opartej na WIRON-ie, stanowiły w I kwartale 2024 r. jedną trzecią sprzedaży wszystkich kredytów mieszkaniowych ING Banku Śląskiego.

Problem nawet przy większej skali nie byłby bardzo poważny, ponieważ banki — nauczone doświadczeniem i zdające sobie sprawę z trwającej reformy wskaźników — przygotowały w umowach odpowiednie zapisy. To tzw. klauzule awaryjne (fallback), które wskazują, co dzieje się w przypadku, gdy przestanie być publikowany podstawowy wskaźnik używany do obliczania oprocentowania.

Koniec publikacji WIRON-u? Co to może oznaczać dla klientów

Z naszych informacji wynika, że banki mają klauzule awaryjne przewidujące przejście w pierwszej kolejności na WIBOR. Dla klientów powinno to być co najmniej neutralne pod względem ekonomicznym. Obecne notowania stawek WIBOR 3M i 6M, stosowanych najczęściej w umowach kredytowych, to 5,85 proc. (podobnie jest z WIBOR 1M). Z kolei miesięczna i trzymiesięczna stopa składana WIRON wynosi w obu przypadkach po ok. 5,1 proc.

— Czujemy się bezpiecznie pod względem prawnym, nie sądzimy, że tego typu zamiana może być podważana przez kredytobiorców. To standardowy zapis, ale pod względem operacyjnym czeka nas sporo pracy w razie zakończenia publikacji WIRON-u — mówi jeden z bankowców, zastrzegający anonimowość.

Brunon Bartkiewicz, prezes ING Banku Śląskiego, mówił na niedawnej konferencji prasowej, że ewentualna zmiana WIRON-u wiąże się z pewnymi operacyjnymi elementami. — Jednak nie są to sprawy, które są dla nas wielkim wyzwaniem, bardziej martwi nas sytuacja ewentualnego konfundowania klientów — powiedział, odpowiadając na pytanie o skutki ewentualnego wygaśnięcia WIRON-u.

Autor: Maciej Rudke, dziennikarz Business Insider Polska

Dowiedz się jeszcze więcej. Sprawdź najnowsze newsy i bądź na bieżąco