「新NISAのデメリットは? リアル失敗談ないの?」初心者がやりがちなNG話をプロ&個人に聞いた

新NISA2000人アンケート(*)に寄せられた「新NISAのメリットばかり知らされる。悪いところはないの? 失敗した人はいないの?」という問いに答える。

(本記事はアエラ増刊「AERA Money 2024春夏号」から抜粋しています)

新NISAの短所は何ですか? 税理士でファイナンシャルプランナーの西原憲一さんに教わった。

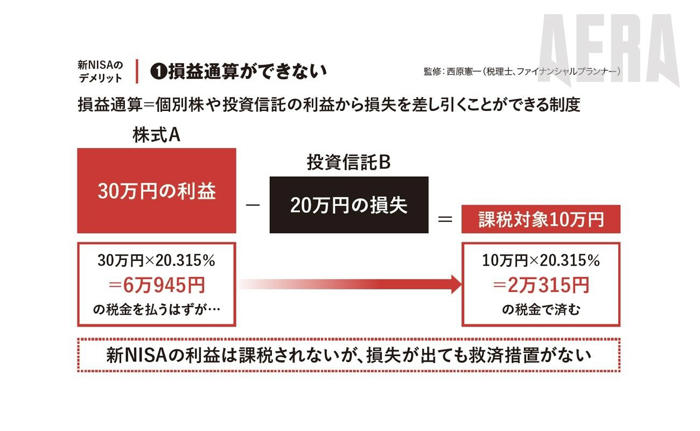

「新NISAは非課税なので、そもそも税金がかかりません。そのため、運用に失敗して損をしたときの税制面でのケアがありません。

通常の課税口座の場合、複数の投資で得た年間の利益と損失を通算することで、課税される利益の額を減らすことができる(図「損益通算ができない」参照)。

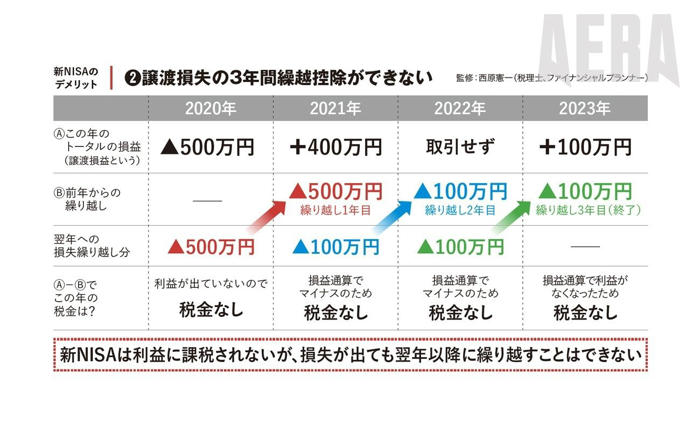

「もし利益より損失が多い場合、その損失を確定申告しておけば、翌年以降3年間にわたって利益と相殺できる『繰越控除』も活用できます」(図「譲渡損失の3年間繰越控除ができない」参照)

損したらいいこと(税制面の優遇)が何もないのがNISA。本誌は米国株式や全世界株式のインデックス型投資信託(以下、投信)で着実に長期投資することを勧める。

では、失敗談に移ろう。作家の大橋弘祐さんに聞いた。2024年1月1日に逝去した経済評論家の山崎元さんの超ベストセラー『難しいことはわかりませんが、お金の増やし方を教えてください!』は長期投資の書として有名だが、大橋さんはその共著者で、文響社に勤務する編集者でもある。

■安く買いたくなった

「2015年に山崎元先生にお会いして『投資に回していいお金があるなら、分割せずに一気に投資してしまうのが合理的』というお言葉をいただきました。

そこで当時は年間投資限度額が100万円だった(2016年から120万円)一般NISAで、『〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド』に一括投資。

NISAとは別に特定口座でも100万円で『上場インデックスファンドTOPIX』というETFを一括購入。そこまではよかったんですが……」

そのときから長期保有を続け、ちょこちょこ追加購入もした結果、2023年半ば時点(8年経過)で 467万円の元本には約272万円の含み益が乗っていた。

「でも後悔していることが」と打ち明ける大橋さん。それは、2年目以降は一般NISAに毎年、一括投資できず「儲け損なってしまったことです」。

「『できれば1年を通じて一番安いときに買いたい』って欲が出てしまいました。

そんな考えで投信やETFの値動きを見ると、『今はまだ高いのでは?』『こんなに上がっているということは、これから下がるのでは?』と余計なことばかり考えてしまって、その後は投資したりしなかったり。

『株価が下がって安くなったときに買おう』と待ち構えていたにもかかわらず、2020年の春にコロナ・ショックで株価が下落したときには全く買えませんでした。

コロナの感染拡大で外出禁止になったり、近所の飲食店が閉店になったりするのを見て『こんな状況で株が上がるわけない』と」

上がっているときは「いつか下がるかも」と怖くて買えない。いざ下落すると「まだ下がりそうだから」とやっぱり怖くて買えない。

■「自称・評論家になるな」

もし、山崎さんの教え通り、2016年以降も年初に100万円ずつNISAで外国株のインデックス型投信、特定口座で日本株ETFにタイミングを計らず投資を続けていれば、8年後の2023年には680万円の含み益が出ていた計算。

余計な感情を混ぜたせいで、前述した272万円の含み益にとどまった、と。いわゆる「機会損失」により約400万円も儲け損なった。

「『俺には投資の判断能力なんかないんだから、安いところで買おう、うまくやろうなんて考えるな。自称・評論家になるなよ』と自分に言い聞かせています(笑)」

大橋さんはNISAと同時にiDeCoもはじめていた。給与から天引きでつみたて。

約8年間、NISAと同じ外国株のインデックス型投信を買い続けて約175万円の含み益だという。増加率はNISAの58%増に対し、iDeCoが75%増と格段にいい。

■有名人の推奨をうのみ

なお、大橋さんは金鉱会社の株に投資するETFや中国の代替投資先になりそうな、とある新興国関連の投信も買っている。

「購入理由は『某ユーチューバーが勧めていたから』です。話が上手で好きになりました。

『絶対コレがいい』と断言しているのを見て、フォロワー数も多いから大丈夫だろうと信用して投資しましたが、あまりうまくいっていません(笑)。

冷静に考えたらフォロワー数の多さなんてアテにならないのに。他人の言うことをうのみにすると、ダメですね」

■分配金のせいで元本増えず

次に、都内在住の女性会社員に取材した。彼女は高利回りの分配金が出る投信にハマったという。

「分配金を受け取ると不労所得のようで楽しかったです。でも、その分配金を再投資するマメさもなく、なんとなく使ってしまっていました。

改めて資産を確認すると、元本がほとんど増えていない。分配金を受け取ったら、そのぶん資産は減るということを知らなかった(笑)」

自分のような「なんとなく使ってしまう」人間には分配金を出さない投信のほうがいいと悟った。

「私、大きな買い物には慎重ですけど、数百円、数千円の買い物にルーズってことに今さら気づきました(笑)。

今は分配金を出さないタイプの投信をつみたて中です。老後に、今持っている投信から分配金が出る投信に少しずつ切り替えようかな。

とかいって、切り替えも面倒になり、普通に今の投信を売るかもしれませんが(笑)」

■分配方針をチェック

分配金が出るタイプの投信にもさまざまな種類がある。分配金利回りの高さにこだわりすぎる運用会社もあり(引き下げると資金の流出が懸念されるため)、選別が必要だ。

たとえばSBIアセットマネジメントの「年4分配」シリーズ(全11本/SBI証券を中心に販売/すべて新NISA対応)は「資産そのものの成長(基準価額の上昇)と、安定した分配金」の両方を取りに行く方針だという。

定期的にお金が入ってくるタイプの運用をしたい人は、買う前に目論見書(パンフレット)の運用方針、分配方針をチェックすることをすすめる。

取材・文/安住拓哉、中島晶子(AERA編集部)

UFPF代表 ファイナンシャルプランナーの西原憲一〈にしはら・けんいち〉さん。NISAやiDeCoをはじめ国の制度そのものおよび税制に詳しい。資産運用、確定申告、インボイス制度などオールマイティー

*本記事冒頭の「新NISA2000人アンケート」について…回答募集時のアンケート名称「AERA Money2024春夏・新NISAアンケート」 募集期間は2024年1月19日~2月9日。回答者数2019名。雑誌『AERA』、ウェブサイト「AERA dot.」、X(旧Twitter)を中心に告知し、謝礼なしで回答を集めた

編集/綾小路麗香、伊藤忍

※『AERA Money 2024春夏号』から抜粋