Derfor er de vanlige sparepengene dine så lite verdt

Derfor er de vanlige sparepengene dine så lite verdt

Du har helt sikkert hørt det før: Bankene har satt opp boliglånsrenten, men rentene på innskudd har ikke fulgt etter.

DNB har for eksempel veiledende rente på 6,09 prosent på boliglån, mens du får 2,75 prosent på pengene på en sparekonto – og brukskontoen har ingen rente i det hele tatt.

Langt bedre tilbud

Men dette er ikke hele historien: Det er ikke mange som betaler listeprisene på lån hos DNB. Ifølge SSB betaler en vanlig norsk boliglånskunde 5,8 prosent i rente.

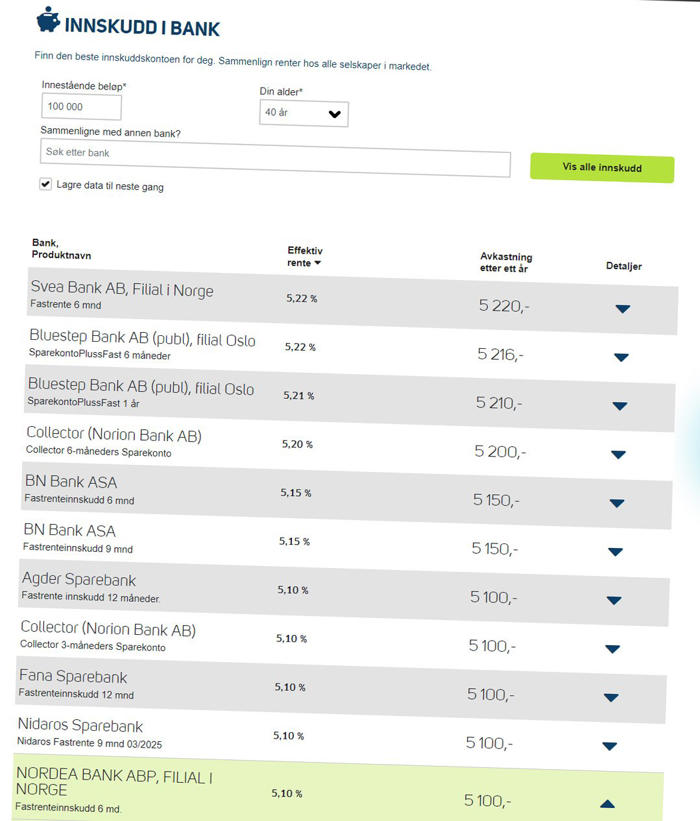

Finansportalen kan opplyse at den beste sparerenten for tiden er på 5,22 prosent hvis du går for en av bankene som spesialiserer seg på forbrukslån Det forutsetter en bindingstid på et halvt år.

Alle de beste innskuddsrentene forutsetter at du binder pengene dine i en periode. Foto: Finansportalen

Men gigantene DNB og Nordea ligger ikke så langt bak hvis du er villig til å legge inn litt bindingstid på sparepengene. DNBs beste rente er 4,9 prosent med 3 måneder binding, mens Nordea tilbyr 5,15 prosent med 6 måneders binding.

Det betyr at du får nær dobbelt så god rente i Norges største bank ved å plassere pengene på en konto der de er bundet i 3 måneder, sammenlignet med på en vanlig sparekonto.

Anbefaler folk å flytte sparepengene

– Hovedårsaken til at banker betaler bedre for fastrente innskudd er at de kan konkurrere om penger fra en liten gruppe «semiprofesjonelle» kunder med en del sparemidler og de færreste av deres ordinære sparekunder vil flytte pengene sine til dette produktet. Med andre ord det er en måte å drive prisdifferensiering på sparepenger, sier markedssjef Sindre Noss i Renteradar.

Sindre Noss er en av gründerne som står bak tjenesten Renteradar.

– Bør folk få ut fingeren og sette sparepengene på konto med litt binding?

– Ja, eller plassere penger på en sparekonto med høyere rente som kan har uttaksbegrensninger på 4 eller 12 frie uttak i året. Få kunder trenger å gjøre flere uttak på sparepenger man ikke har tenkt å bruke så ofte. Forskjellen i rente på ordinær sparekonto slike «pluss» kontoer ligger ofte rundt to prosentpoeng.

Ukjent regelverk har stor betydning

Årsakene til at vanlig sparekonto har såpass dårlige vilkår sammenlignet med å binde, er flere:

– Konkurransen i markedet og generelle markedsforhold avgjør i hovedsak hvilke priser bankene stiller, herunder også på innskuddsrenter, sier kommunikasjonssjef Tom Staavi i Finans Norge til Nettavisen.

Tom Staavi i Finans Norge.

Men en annen viktig årsak handler om et regelverk bankene må forholde seg til som er ukjent for de fleste.

Det er slik at penger som bankene garantert slipper å betale tilbake de neste 30 dagene, er mer verdt enn de som kan bli tatt ut i morgen. Og jo lenger binding, jo bedre.

– Bankene er underlagt ulike krav til likviditet. Og i det regelverket teller frie innskudd mindre for å dekke inn kravet til likviditet den kommende perioden. Bundne innskudd er derfor regelverksmessig mer gunstig enn ikke bundne, sier Staavi.

30 dager er den magiske grensen

Regelverket stammer fra det som kalles Basel III-kravene, som er et internasjonalt bankregelverk.

Dermed er betalingsvilligheten ganske enkelt større for penger bankene kan ha liggende en lengre periode.

Ikke så viktig for privatpersoner

Sindre Noss i Renteradar forteller at regelverket har betydning, men at utformingen gjør at det er mindre viktig for innskuddene fra privatpersoner. I stedet tror han det handler om noe annet:

– Det har ikke veldig mye å si i forhold til innskudd fra privatpersoner. Fra bedrifter har det litt mer å si. Jeg vil anslå at verdien av å få et kundeinnskudd fra privatperson i 3 måneder, fremfor at det står på konto, til ca. 0,1 %-poeng for en bank – kanskje opp mot 0,2 %-poeng for enkelte banker.