El rotundo éxito de las billeteras digitales Nequi y Daviplata, que lograron lo impensable, como la posibilidad de pagar con ellas un aguacate en la calle, es solo un primer paso hacia la digitalización de los pagos en el país. Si bien se estima que el 61 % de los colombianos ya usa esa tecnología, aún queda un porcentaje alto de la población por fuera; además, existen trabas y costos para hacer transferencias entre las distintas entidades financieras.

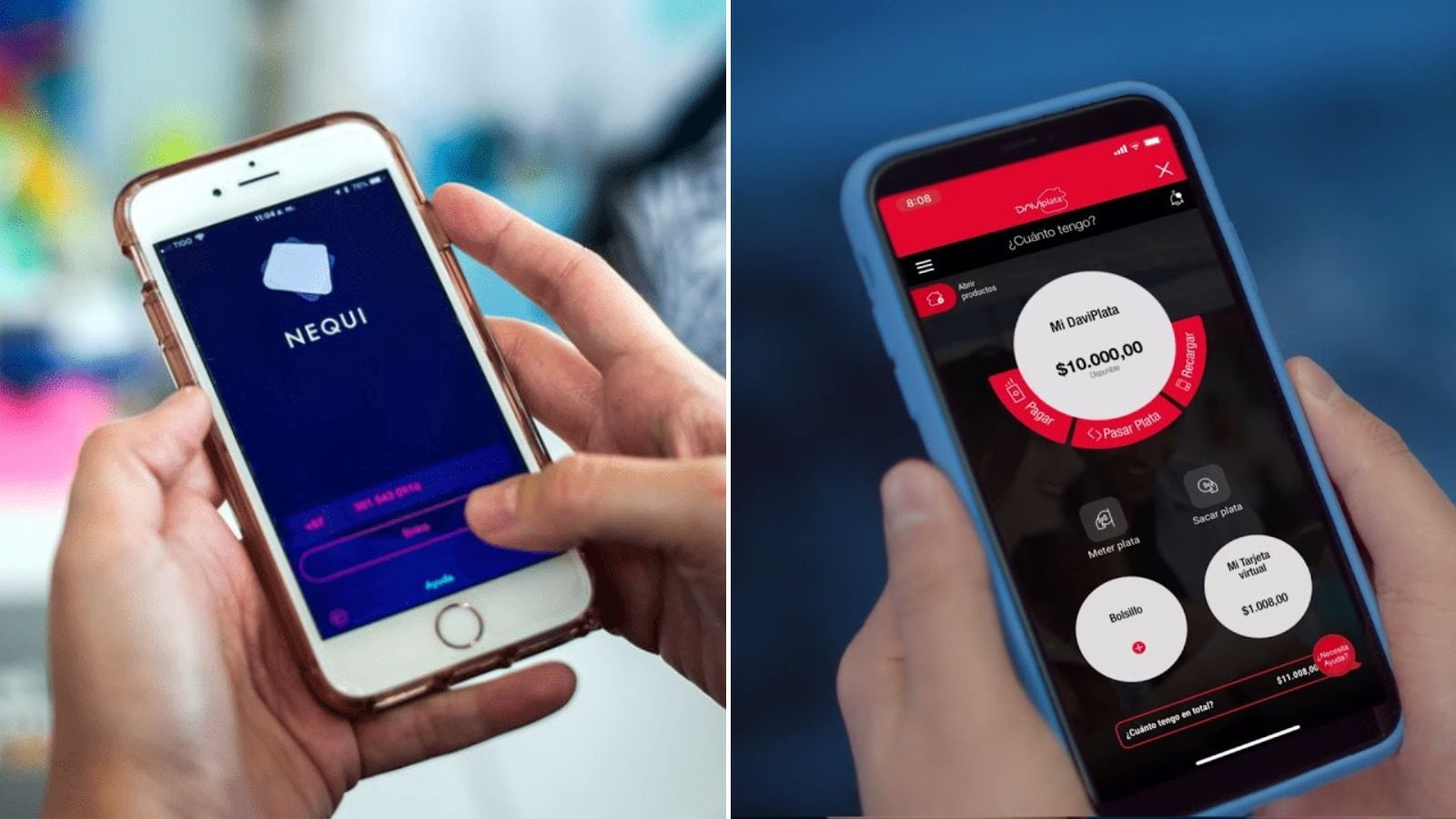

Al momento de pagar persiste la pregunta: ¿usted cuál recibe, Nequi o Daviplata?, y quienes no tienen alguna de estas billeteras, ni tarjetas débito o crédito, deben recurrir al efectivo, el método de pago que sigue reinando en el país (con él se hace el 70 % de todas las transacciones).

Por este motivo, en el Banco de la República están trabajando en el desarrollo de un sistema que conecte todos los modelos y entidades de pago existentes en el país, de manera tal que se puedan hacer transferencias entre Nequi, Daviplata, todos los bancos, cooperativas y demás entidades vigiladas por la SuperFinanciera, de forma instantánea y a muy bajo costo o costo cero.

Ana María Prieto, directora de sistemas de pago del Banco de la República

Si bien actualmente existe un sistema que permite hacer transferencias entre bancos y sin costos, que se llama Transfiya, a este no tienen acceso, por ejemplo, quienes tienen cuentas en cooperativas, las cuales a su vez tienen otro sistema de transferencias llamado Visionamos, y lo que se busca es conectar todos los sistemas.

Pese al crecimiento de los pagos digitales en el país, aún 70% de todas las transacciones se hace en efectivo.

“Al momento de hacer la transferencia, para el usuario final ya no va a importar por cuál canal va la operación, simplemente va a enviar el dinero o hacer el pago en tiempo real. Para eso solo requerirá tener una aplicación móvil, elegir su entidad y ya”, anota Prieto.

Aún, en el Banco de la República, no han definido cuál será el nombre que tendrá este sistema, pero será una obligación ofrecerlo en todas las entidades. Además, tendrá una particularidad a la que han llamado ‘llaves’, que son la identificación que cada persona tendrá para su servicio y que puede ser el número de celular, el correo, la cédula o un alfanumérico.

“Es un poco como funciona en Nequi y Daviplata, pero se están habilitando cuatro campos adicionales, pues hay gente que no quiere dar su celular y prefiere dar el correo electrónico, otros prefieren dar su cédula o un alfanumérico como Ana María 123. Entonces, se escoge una de esas cuatro llaves, se escribe el monto de la operación y el dinero se va sin importar en qué entidad esté quien envía, ni quién recibe”, aclara la funcionaria.

Nequi y Daviplata son las dos billeteras digitales más populares del país, pero las operaciones entre las dos son demoradas.

En cuanto a costos, debido a que se van a generar eficiencias en el procesamiento de la transacción, la meta del Banco de la República es que sea gratuito para las operaciones entre personas y que, cuando sea un pago a un comercio, sea igualmente muy bajo. Creen que van a entrar más competidores a atender a los pequeños comercios, lo que reducirá aún más los costos.

La regulación de este nuevo sistema de pagos interoperable fue expedida a finales del año pasado, incorpora estándares muy técnicos de experiencia de usuario y de calidad. Es realmente una innovación para la industria financiera e incluye la implementación de una infraestructura, para la cual en el Banco de la República eligieron a un proveedor de talla internacional, que se llama ACI, el cual tiene mucha experiencia en estos sistemas en el mundo.

“Y de la mano de ellos estamos trabajando para que sea una realidad en 2025″, reitera Prieto, al tiempo que añade que la meta no es que se acabe el uso de efectivo, sino que este no sea el único medio de pago disponible para muchos ciudadanos que hoy no encuentran acceso o disponibilidad de una opción digital.

Igualmente, se busca que con los pagos se pueda obtener información transaccional de las personas, en especial de aquellos de quienes no se tienen datos en los burós de crédito (Datacrédito y Transunion). Ahora podrán demostrar que mensualmente pagan servicios públicos, que le mandan una cuota mensual a su mamá, que tienen continuidad y hábitos de pago, lo cual se vuelve información valiosa para que les den crédito o para que empiecen a ahorrar, contribuyendo definitivamente a la inclusión financiera.

News Related-

¿Los gatos pueden reconocerse en el espejo?

-

Cinco cosas que nunca se deberían guardar en el armario

-

¿Karma? Piqué tendría una relación secreta con joven chef, según medio internacional

-

¿Quién es la nueva directora de Educación Policial?

-

Scaloni tendría fecha para irse de Argentina: Real Madrid va al ataque

-

Gaviria no cuenta con la legitimidad para definir si somos oposición: Representante Losada

-

Policía capturó a hombre que asesinó a colombiana y a su hija de 14 años en EE. UU.

-

¿Como pasó? Niña muere por bacteria en piscina

-

Baba Vanga, la que profetizó la caída de las Torres Gemelas y la covid-19, asegura que en 2024 Europa sufrirá ataques terroristas y biológicos

-

Francy, famosa cantante de música popular, fue víctima de dos robos el mismo día en Pereira: “Me dio mucha rabia”

-

Ganó un Oscar sin aprenderse el guion: la imagen de ‘El padrino’ que muestra la “trampa” que usaba Marlon Brando para decir sus frases

-

Cerrejón abre convocatoria laboral para diferentes vacantes; estos son los requisitos

-

¡Señor golazo de ‘Juanfer’! Vea el doblete del colombiano con Racing

-

El ‘cantante del gol’ destraba el lío con Eduardo Luis; sacó contundente mensaje