今40・50代が1000万円投資するなら「一括」「分割」どっち?金融のプロ「インフレより暴落の方がスピードが速いから…」

時間を味方につける「長期投資」は若いうちから始めるもので、50代からではもう遅いのではないか?と思う人が多いのが事実ですが、人生100年時代の昨今、むしろ生き方が定まってくる50代こそ投資適齢期だと、長期投資のプロフェッショナルである、さわかみ投信株式会社社長〈澤上龍氏〉は分析します。お金に上手に働いてもらいながら、生き生きと過ごすための一つの目安は「65歳でプラス3000万円」。初心者にもわかりやすく、長期投資の方法をまとめた一冊『50歳から成功する長期投資』からポイントを抜粋してお届けします。

* * * * * * *

【書影】50代こそが投資適齢期!今からでも遅くない長期投資とは?『50歳から成功する長期投資 65歳でプラス3000万円』

今1000万円あるなら一括? 分割?

40、50代であれば、貯蓄のうち1000万円くらいを投資にまわせるという人も少なくないかもしれません。

「じゃあ1000万円いっぺんに振り込みます!」という威勢のいい人もいるのですが、私たちは状況をうかがい、たとえば現在なら60分割をお勧めしています。

「もう50代だし、時間もないから早いほうがよいのでは?」という質問もよく受けるのですが、焦らないでください。

今は株価が高い時期で、たとえば2024年3月1日には日経平均株価は史上最高値の3万9910円をつけています。

今いっぺんに1000万円を投資するよりも、株価が下がっている時のほうがたくさん株を買えますよね。

60分割ということは5年かけて投資するということなので、その間には株価が下がる時も来るでしょう。

すると購入価格が平準化されるのです。

「でも、インフレで現金の価値が下がるなら、いっぺんに投資してしまいたい」という人もいます。

けれど、インフレよりも暴落のほうがかなりスピードが速いのです。

インフレなら一括投資がいいのでは?という疑問

インフレーションというのは一般的にそこまで加速度的に進みません。

生活感覚としてわかりますし、それなりに対応できると思います。

一括で1000万円投資した後に株価がどんどん下がり出し大暴落が来たら、普通の人は心理的に耐えられないと思います。

もちろん大暴落が来ても力のある企業の株価は必ずまた回復しますし、慌てることはありません。

私たちプロならば慣れていますし慌てないのですが、一般の人、しかも投資初心者にとっての不安は大きいと思います。

ただし、もし大暴落のさなかに1000万円の資金があるならば、私は「一括でいきましょうか」と言うかもしれません。

とは言え、今が「大暴落のさなか」なのかは、なかなかわかりませんよね。

やはり分散させるのが確実だと思います。

これを「時間分散」と言います。

また、これは後で詳しく書きますが、私は近い将来に大暴落が来ると予想しています。

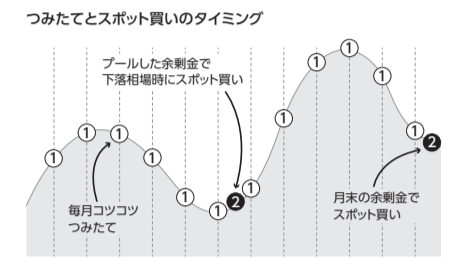

「分割」と「スポット買い」を賢く組み合わせる方法

もし「これは明らかに大暴落だ」という時が来たら、1000万円まではいかなくても、「スポット買い」と言って、ある程度まとめて買うのが賢い投資だと思います。

実際、さわかみファンドのファンド仲間には、大暴落になるのを見計らってスポット買いをする人もたくさんいます。

整理しますと、1000万円あったら株価が明らかに下がっている大暴落の時期を除き、一般的には購入価格を平準化できる分割をおすすめします。

少し慣れてきたら、分割とスポット買いの組み合わせもイメージしていきましょう。

「ファイナンシャルインディペンデンス」

「ファイナンシャルインディペンデンス(Financial Independence)」という言葉、聞いたことがありますか?

直訳すれば「経済的自立」になります。

長期投資を続けて、生活に必要な額を取り崩しても、投資による資産増加額のほうが上回り、資産額が減らないことを言います。つまりはお金の心配、不安から解放された状態です。

「そんな夢のような……」と思うかもしれませんが、時間を味方につけて長期投資を続けていれば誰でも決して無理なことではありません。

もちろん、毎月の生活費がいくらくらいかかるのかは個人差が大きいと思います。

10万円あればいいという人もいれば、20万円、30万円欲しいという人もいるでしょう。

分割とスポット買いの組み合わせイメージ(本文より)

要は、その人が満足できる生活を送れるかが大切です。

たとえば前項で想定した、65歳で3000万円を基準にした場合は、利回り5パーセント運用で考えると年間150万円のリターン、月に換算すると12・5万円です。

リタイア後の生活をイメージしてみよう

3500万円の資金がある人は利回り5パーセントで運用すれば年間175万円のリターンがあります。

月に換算すると約14・6万円。

この金額を切り崩しても3500万円のラインは維持できる計算です。

リタイア後の生活を考えた場合、年金に14・6万円を加えればだいぶ余裕ができるのではないでしょうか。

将来受け取れる見込みの年金額も考え、自分は老後どれくらいの生活資金が必要なのかを試算してみるとよいかと思います。

大事なのは、資金が3000万円、あるいは3500万円だとしても、長期投資でお金を働かせているからこそリターンのみを切り崩して生活できるということです。

もちろん株価が下がり、資産が減ってしまう可能性はありますが、利率のほとんどない預金を切り崩して生活するとすれば、いくら3000万円あっても目減りするばかり……。

入ってくるものがなく出ていくだけ、という状態は不安を生むものです。

日本の高齢者の資産はほとんどが預金です。

皆さんがこのうちの数パーセントでも投資をして働かせれば不安が薄れ、アクティブな人が増える、そして日本経済全体が元気になると思うのです。

※本稿は『50歳から成功する長期投資 65歳でプラス3000万円』(幻冬舎)の一部を再編集したものです。