フレンチショックに揺れる欧州にもう一つの火種、イタリアで首相公選制を問う国民投票の可能性が浮上

首相公選制を強く推しているイタリアのメローニ首相(写真:AP/アフロ)

- 欧州議会選における与党の敗北によって、ヨーロッパの金融市場は大きく動揺しているが、そこに新たな火種が加わりつつある。イタリアで進む首相公選制の導入だ。

- メローニ首相は、イタリアの代名詞である「決められない政治」を打破するため首相公選制の導入を強く推しているが、権力の分散はファシズムに対する反省から生まれたものだ。

- メローニ政権の安定を受け、イタリア国債とドイツ国債の利回り格差は縮小していたが、首相公選制を問う国民投票への動きが加速すれば、ヨーロッパの金融市場がさらに不安定化することは必至だ。

(土田 陽介:三菱UFJリサーチ&コンサルティング・副主任研究員)

6月6日から9日にかけて実施された欧州議会選での実質的な敗北を受けて、フランスのエマニュエル・マクロン大統領は国民議会(下院)を解散し、総選挙に打って出た。

このことをきっかけに、ヨーロッパの金融市場は激しく動揺している。政治不安を受けて投資家の警戒心が高まり、金融不安につながるという悪い流れが強まったのである。

こうした状況に拍車をかけるように、イタリアでも政治不安が生じる機運が高まってきた。

イタリア元老院(上院)は6月18日、首相公選制(間接選挙ではなく直接選挙で首相を選出する制度)の実現に向けた憲法改正案を賛成多数で可決した。ジョルジャ・メローニ首相は、首相公選制の導入はイタリア政治の安定につながるとして、これを強く支持している。

戦後に制定された現行の共和国憲法では、ファシズム体制を二度と生み出さないように、権力の徹底的な分散が図られている。

イタリアの大統領はおおむね象徴的な元首だが、その大統領を選出するに当たっても、国民による直接選挙ではなく、上下両院議員と各州選挙人による間接選挙が行われる。上下の両院の権限も対等という特徴がある。

しかしながら、権力を分散したことが、イタリアでいわゆる「決められない政治」が定着する事態につながった。

戦後のイタリアでは、現在に至るまで31人が首相を務め、改造も含めると政権は68も生まれた。2010年以降に限っても8人の首相が交代しており、2期を務めたジュゼッペ・コンテ元首相以外、どの首相の任期も1年前後だった。

このような状況を改善すべく、メローニ首相は首相公選制を導入すべきだと訴えている。

首相が率いる右派政党「イタリアの同胞」(FdI)を含む与党勢力は、上院の議席の過半を握っているため、上院は首相公選制の導入に向けた憲法改正を可決することができた。対して、野党勢力はこれに強く反発しており、議会が紛糾するに至っている。

野党勢力が首相公選制の導入に反対しているのは、首相が所属する政党と議会の第一党が異なる「ねじれ現象」が発生し、議会の運営が混乱するリスクがあるためだ。

それに、首相に権限が過度に集中することに対する懸念もある。強い首相の誕生がドゥーチェ(統帥、つまりベニート・ムッソリーニ)の再来につながりかねないというわけだ。

加えて、そもそも首相公選制が政治の安定につながるのかという疑問もある。

首相公選制を導入したイスラエルで何が起きたか?

かつて中東のイスラエルは首相公選制を導入したものの、それが失敗に終わった経験を有している。

イスラエルは1992年に世界で初めて首相公選制を導入。その下で1996年に実施された初の首相選挙で当選したのが、以降、3度(1996-99、2009-2021、2022-現在)にわたって首相を務めることになる現首相のベンヤミン・ネタニヤフ氏だった。

首相公選制の導入で政治の安定が期待されたわけだが、同時に行われた議会選では、その意に反してネタニヤフ氏が率いる右派政党が敗北し、小党分立の傾向が強まった。

結局、小党分立の傾向が強まったことで、イスラエルの政治は不安定化した。その理由は、首相公選制の導入で有権者の投票行動が変化したことにある。

通常の間接選挙制度では、有権者は候補者の所属政党を参考に投票を行う。一方で、首相公選制では有権者は首相選挙の際に、候補者の所属政党よりもパーソナリティを参考に投票を行う。

イスラエルの有権者は首相選挙でネタニヤフ氏という個人を選択したが、同時に行われた議会選挙では、ネタニヤフ氏の所属政党ではなく自らの利害に適う小政党を選択した。

その結果、イスラエルでは「ねじれ現象」が強まり、ネタニヤフ氏は苦しい政権運営を余儀なくされたのである。結局、イスラエルの首相公選制は政治の安定をもたらさないまま、2001年に廃止された。

こうしたイスラエルの経験に鑑みれば、イタリアが首相公選制を導入したところで、政治の安定につながるかは分からない。それどころか、むしろ小党分立の傾向が強まる事態になるとも懸念される。

確かに、イタリアで「決められない政治」が常態化していることは大きな問題だが、その改善に首相公選制が資するかどうかは、慎重な議論を要しよう。

イタリアで憲法を改正するためには、上下両院での承認が2回、さらに2度目の採決の際に各院で3分の2以上の賛成を要する。現状、与党勢力は両院で議席の過半を握っているが、3分の2には程遠い。議会の採決による憲法改正は不可能と判断されるため、その是非を国民投票に委ねることになるだろう。

イタリアには、2006年と2016年にも憲法改正の是非を問う国民投票が行われた過去がある。2回とも「決められない政治」を打破するために、首相や下院の権限の強化を目的とする憲法改正だったが、いずれも否決された。

イタリア国民は憲法改正に保守的なため、来年にも実施が予想される国民投票でも憲法改正は否決される可能性が高い。

それに、メローニ政権が安定していることも、憲法改正の否決につながるのではないか。

ヨーロッパの金融市場に現れた新たな震源地

メローニ政権は、首相が率いるFdIとマッテオ・サルヴィーニ副首相が率いる同盟(旧北部同盟)という2つの極右政党、中道右派のフォルツァ・イタリアによる「寄り合い所帯」として2022年10月に発足した経緯があり、早期に瓦解するとみられていた。

そうした予想に反して、メローニ政権は安定してイタリアの国政を担い続けている。つまり、現行の選挙制度でも、イタリアの政治が安定することを示しているわけだ。

そうであるなら、政治の安定の対価として「ドゥーチェ」が再来するリスクや、かえって小党分立の傾向が強まるリスクを持つ首相公選制を導入する必要はない。

短期的に懸念される展開は、首相公選制の導入を目的とする国民投票に向けた動きが加速することで、イタリアの政治不安が意識され、投資家がリスク回避の動きを強めるシナリオだ。

2016年の国民投票の際にも、リスク回避の動きを強めた投資家がイタリア債を売却したため、長期金利が急騰した。それと同様の事態に陥る可能性がある。

冒頭で述べたように、現在のヨーロッパの金融市場は、フランス発の政治不安を受けて不安定となっている。

フランスの総選挙の結果は、秋にかけて行われる欧州委員会の次期執行部の選出にも大きな影響を及ぼす。そのため、投資家はヨーロッパの政治動向に対して敏感だ。この流れに、新たにイタリアの国民投票が加わることになる。

フランス発の政治不安はイタリアに飛び火するか

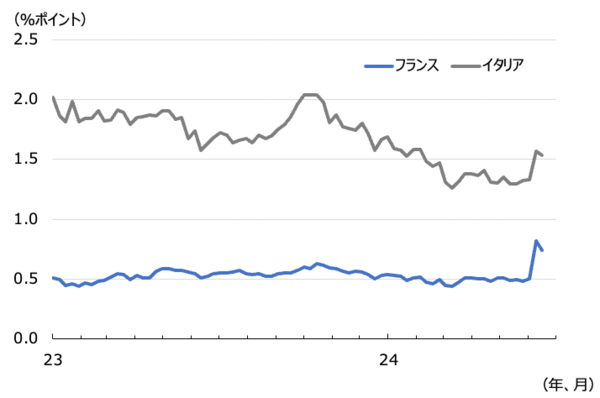

イタリアのドイツの利回り格差(図表)は、メローニ政権の安定が好感されるかたちで着実に縮小してきたが、フランス発の政治不安を受けて拡大している。

加えて、イタリアで国民投票の実施に向けた動きが加速すれば、イタリアの長期金利は一段と上昇し、同国のみならずヨーロッパ全体の金融不安に転じていく恐れが大きくなる。

【図表 ドイツ10年債との金利差】

(注)週次(出所)各国中銀

メローニ首相に対しては、その安定的な政権運営がEU内で高く評価される一方、主要国首脳会議(G7)で議長を首尾よく務めたことで、EU外からの評価も高めていた。

その矢先に、イタリアで高まってきた政治不安の機運。今後、憲法改正に向けた議論を進める過程で、メローニ首相の真の政治手腕が問われることになる。

いずれにせよ、ヨーロッパの政治不安は長期化の様相を呈しており、当面の間、金融市場の動揺を誘うことになりそうだ。

※寄稿は個人的見解であり、所属組織とは無関係です。

【著者の主な記事】

◎欧州の民意は環境問題よりも経済・移民対策、EUが国際社会をリードした環境規制も見直しや巻き戻しが必至(JBpress)

◎欧州の民意は環境問題よりも経済・移民対策、EUが国際社会をリードした環境規制も見直しや巻き戻しが必至(JBpress)

◎ハイパーインフレを恐れるドイツが墨守する「債務ブレーキ」の憂鬱、インフラ投資もままならず(JBpress)

◎GDPで日本を抜いたドイツで浮上し始めたEU離脱の現実味(JBpress)

◎GDPで日本を抜いたドイツで吹き荒れるリストラの嵐、ドイツ経済で何が起きているのか?(JBpress)

◎対露制裁の抜け穴だった中国の銀行がロシア企業との取引を停止、ロシア産原油をバナナで決済したインドの製油業者も(JBpress)

◎日照不足なのに太陽光発電を推奨するドイツの不合理、ロシア産ガス抜きと再エネで気候中立を目指す自縄自縛(JBpress)

◎EUの対中政策に綻び、中国を公式訪問するドイツ・ショルツ首相の思惑(JBpress)

◎通貨フリヴニャの下落が映し出すウクライナ経済の実情、管理相場に移行したのに下落し続ける背景」(JBpress)

◎「一帯一路」から離脱したはずのイタリアが中国企業の誘致に積極的な理由、EUにもはびこる「上有政策、下有対策」(JBpress)

◎通貨が暴落しているのに米ドル建て一人当たり所得が増加しているトルコ、「高所得国」目前だが調整は不可避(JBpress)

◎3年目に突入したウクライナ戦争と3.6%成長を実現したロシア経済の死角、経常収支の黒字幅縮小に見る経済構造の変化(JBpress)

◎「脱炭素化」の切り札として各国が熱視線を送るSMR、EUとフランスは次世代原発同盟を結成して原発に“マン振り”(JBpress)

◎バルカン半島の国々で進む市場統合構想に垣間見えるEU拡大戦略の蹉跌(JBpress)

◎実はマイナス成長、名目GDPで日本を追い抜いたドイツが全然笑えないワケ(JBpress)

◎原発を「グリーンな投資対象」に加えたEU、メガトレンドではなくなった脱原発(JBpress)

◎割安なロシア産原油で精製した石油製品を国際価格で売りつけるインドの商魂(JBpress)

◎ルーブル高と財政拡張の実現、矛盾した政策目標を課されたロシア中銀の悲哀(JBpress)

◎化石燃料の「脱ロシア化」を叫ぶ欧州がロシア産LNGの輸入を増やしている現実(JBpress)

◎ロシアやOPECが演出する原油高、ロシア財政に与える影響はどれほどか?(JBpress)

【土田陽介(つちだ・ようすけ)】

三菱UFJリサーチ&コンサルティング(株)調査部副主任研究員。欧州やその周辺の諸国の政治・経済・金融分析を専門とする。2005年一橋大経卒、06年同大学経済学研究科修了の後、(株)浜銀総合研究所を経て現在に至る。著書に『ドル化とは何か』(ちくま新書)がある。