社会保障費の国民所得比、1970年度の数値が低すぎて驚愕した!

写真はイメージです Photo:PIXTA

世界の先進国は、福祉国家になるにつれて、政府支出を増加させていった。それは日本も例外ではない。しかし、日本は「失われた30年」と呼ばれるほど経済が停滞しており、そのなかで社会保障費は大きな負担となっている。日本はなぜこのような状況に陥ってしまったのか。日本の戦後経済史から読み解いていこう。※本稿は、玉木俊明『戦争と財政の世界史: 成長の世界システムが終わるとき』(東洋経済新報社)の一部を抜粋・編集したものです。

戦後の軍事費減少により

経済成長の投資に注力できた日本

日本の1945年8月の生産指数は(1935~37年を100とすると)8.7にすぎなかった。さらに、1934~36年の消費者物価指数を100とした場合、1949年第四半期の物価指数は247.8となり、インフレも激しかった。

日本経済は、まさに壊滅的な状態であった。日本はこのような状況から立ち直り、高度経済成長を経験したのである。その大きなきっかけとなったのは、1950~1953年の朝鮮戦争特需であった。1949年の輸出額が5億1000万ドルであったのが、1956年には25億100万ドルと、約5倍になった。さらに鉱工業生産指数は、同時期に100から316に大きく増加した。

この頃から、日本は世界史上稀に見るほどの高度経済成長を経験したのである。その大きな要因は、設備投資=第2次産業の進展と高い貯蓄率に求められよう。設備投資の費用を、海外から借りる必要はなく、国内の銀行からの借金(間接金融)で賄うことができたのである。

さらに、アジア・太平洋戦争中と比較すると、軍事費がはるかに少なくて済んだことも重要であった。戦時中であれば軍事研究に投資されていたものが、経済成長のために投資されるようになった。1920年代に萌芽があった大衆消費社会誕生への胎動は、おそらく1950年代になって再び動き出したといえるだろう。

輸出が拡大しただけではなく、日本国内においても、耐久消費財(洗濯機・電気冷蔵庫・テレビ・クーラー・自動車など)の需要が増え、日本人の生活は豊かになっていった。

戦後の日本は、軍事に対する投資が大きく減り、その分を経済成長のために投資することができた。石油価格は1970年頃まで1バレル(約160リットル)あたり2ドルを下回るほど安く、若い労働力が多かったので賃金は比較的少なくてすんだ。1ドル=360円の固定相場制のもと、日本の経済力が上昇して実質的には円がそれ以上に強くなっても、実質円安のため、輸出を増大させることができた。

長期化する日本経済の低迷で

東証1部全体の時価総額がGAFAM以下に

農業労働者の数がどんどん減少し、工業労働力として重要な若い労働者が都会に出てきた。市部と郡部の人口比を見ると、1945年には27.8対72.2だったのが、1980年には76.2対23.8と逆転する。また、新規学卒就業者数をパーセンテージで見ると、1955年は中学60%、高校31.4%、大学が8.6%だったのが、1975年にはそれぞれ、6.1%、58.6%、35.4%と、高校・大学卒の比率が急上昇する。そのため、比較的高度な技術や知識をもつ労働者の比率が増えた。

中卒の労働者のうち、農村部から都市へと集団就職した人たちがいた。彼らは、都市部で、優秀な労働者として雇用されることになった。

日本経済は、1973年の第1次石油ショック、さらには1978~1979年の石油ショックも乗り越え、省資源型経済の実現に成功した。1971年のニクソンショック、とくに1985年のプラザ合意以降円高が進んだにもかかわらず、輸出を伸ばすことができ、経済は成長した。

だが、1986年から1991年頃まで続いたバブル経済が崩壊すると、日本経済は停滞期に突入した。日本国内の資産価値、とくに土地の価格が異常に上昇したのが、一挙に低下したのである。

しばしば、「失われた30年」といういい方がされる。バブル崩壊後の1990年代初頭から現在までの期間を指すことばである。この30年間は高度経済成長期や安定成長期のような成長が見られず、経済の低迷や景気の横ばいが続いているとされる。

日経平均株価の1989年12月29日の終値は3万8915円87銭だったが、2019年12月30日の終値は2万3656円62銭であり、大きく低下している。東証1部の株式時価総額も1989年末は約590兆円だったが、2019年末は約648兆円となっているにすぎない。2020年にはGAFAM(Google、Apple、Facebook、Amazon、Microsoft)5社合計の株式時価総額が、東証1部全体のそれを上回った。

拡大する社会保障給付費

国債依存を続けるための前提条件とは

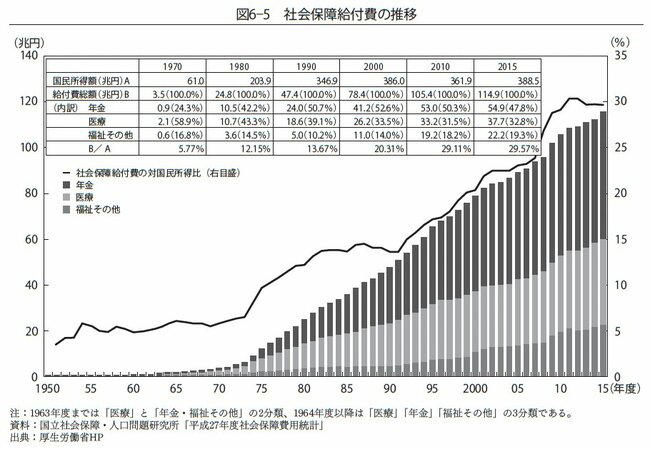

図6-5は、1950~2015年度の社会保障給付費の推移をあらわしたものである。1950年度にはほとんどなかったけれども、2015年度には120兆円近くにまで増えている。1970年度には5.77%であった社会保障給付費の対国民所得比が、2015年度になると29.57%と、非常に大きくなった。年金と医療費が、社会保障給付費の大部分を占める。

同書より転載

少なくとも日本の場合、政府の歳入額よりも歳出額の方が多いことが日常的になった。そのために国債を発行するが、経済が成長しないかぎり返済をすることはできず、国債発行残高が減少する理由はない。

アベノミクスの三本の矢、すなわち(1)金融緩和政策:日銀による量的緩和政策の強化をおこない、物価上昇率の2%目標達成を目指す、(2)財政政策:公共投資を中心におこない、民間投資の増加を促す、(3)成長戦略:規制緩和や国内外投資促進策、女性・高齢者等の就業促進策などをおこない、長期的な経済成長を促すことを目指す、が成功したかどうか正確に判断することは難しいが、民間投資が増えないため経済が思ったよりも成長せず、国債発行残高が減少しなかったことは(それをどこまで故安倍晋三元総理の責任とするかは別として)、やはり否定できない事実であろう。

『戦争と財政の世界史: 成長の世界システムが終わるとき』 (東洋経済新報社) 玉木俊明 著

日本は、戦争のために国債を発行し、それを平時に返済するというシステムを使用する必要はなくなった。だが、政府の規模が拡大し、固定費とみなせる社会保障費が増え、一時的に歳入が減ったり歳出が増えると国債を発行するシステムは続いている。

それをやめることができないかぎり、国家財政の国債への依存をやめるのは困難であろう。けれども、それをやめる必要はないかもしれないという意見もある。だがそこには経済が成長し続けるという、前提条件があることを銘記しておかなければならない。

しかし、経済成長は本当にずっと続くのだろうか。