Ilustrasi penghitungan PPh 21 menggunakan metode TER. Gaji Januari 2024 turun disebut karena potongan PPh menggunakan metode TER.

KOMPAS.com – Besaran take home pay atau gaji bersih yang diterima sejumlah pekerja dilaporkan lebih sedikit pada Januari 2024.

Kondisi ini disebut sebagai dampak dari penerapan penghitungan pajak penghasilan (PPh) menggunakan metode tarif efektif rata-rata (TER) mulai 1 Januari 2024.

Informasi tersebut salah satunya dibuat oleh akun media sosial X @worksfess, Jumat (26/1/2024) pagi.

Tampak dalam unggahan, pengunggah meminta tolong untuk dijelaskan terkait pajak penghasilan 21 (PPh 21).

“Katanya, potongan di bulan Desember besok akan lebih besar (cmiiw) tapi ini kenapa gajiku bulan Januari potongannya lumayan? Jadi ngerasa kayak turun gaji,” kata pengunggah.

Lantas, benarkah gaji bulan ini lebih sedikit atau turun berkat potongan PPh menggunakan metode TER?

Gaji bersih Januari 2024 sedikit berbeda dari tahun lalu

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak Kementerian Keuangan (DJP Kemenkeu), Dwi Astuti, tidak secara lugas membenarkan gaji Januari 2024 lebih rendah dari tahun lalu.

Menurutnya, penghasilan yang dibawa pulang justru mungkin dapat lebih tinggi dari biasanya karena menggunakan metode TER.

“Malah bisa jadi (potongan pajak) lebih rendah tergantung jumlah penghasilan dan TER-nya,” ujar Dwi, saat dihubungi Kompas.com, Jumat (26/1/2024).

Dwi melanjutkan, nominal penghasilan pada Januari hingga November mendatang mungkin akan sedikit mengalami perubahan.

Akan tetapi, dia memastikan, total pajak penghasilan yang harus dibayarkan masyarakat masih serupa dengan tahun-tahun sebelumnya.

“Namun, akan dilakukan penyesuaian (dihitung ulang) di bulan Desember, sehingga secara total pajak yang harus dibayar tetap sama,” kata dia.

Dwi menjelaskan, DJP telah menerapkan tarif efektif rata-rata atau TER dalam peraturan dan cara menghitung pajak penghasilan yang baru.

Aturan ini bertujuan untuk memberikan kemudahan penghitungan PPh 21 untuk masa atau bulan selain Desember.

“Tarif efektif bulanan diformulasikan agar penggunaannya dalam menghitung PPh 21 dapat mendekati nilai pajak terutang selama setahun,” ungkap Dwi.

Dengan demikian, pada Desember nanti, masyarakat tidak mengalami kurang bayar atau lebih bayar yang terlalu besar.

Menurutnya, tarif efektif ini juga diformulasikan dengan mempertimbangkan berbagai biaya pengurangan, seperti penghasilan tidak kena pajak (PTKP), jaminan hari tua, jaminan kesehatan dan biaya-biaya pengurang lainnya.

“Untuk memudahkan masyarakat dalam memahami TER, DJP telah membuat buku pedoman penghitungan pemotongan PPh 21,” tutur Dwi.

Buku pedoman tersebut dapat diakses di tautan berikut: https://pajak.go.id/id/sinopsis-ringkas-dan-unduh-buku-cermat-pemotongan-pph-pasal-2126

Penghitungan PPh 21 pakai TER

Dikutip dari Kompas.com, Senin (8/1/2024), perubahan pengitungan PPh 21 diatur melalui Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi.

Melalui PP Nomor 58 Tahun 2023, pemerintah membagi TER menjadi dua jenis, yakni TER bulanan dan TER harian.

TER bulanan diberikan kepada wajib pajak yang mendapat penghasilan bulanan dan berstatus pegawai tetap.

Sementara TER harian dikenakan untuk wajib pajak dengan penghasilan harian, mingguan, satuan, atau borongan berstatus pegawai tidak tetap.

TER digunakan untuk menghitung besaran PPh pada setiap masa pajak selain masa pajak terakhir (bulan Desember) atau periode sebelas bulan pertama (Januari-November).

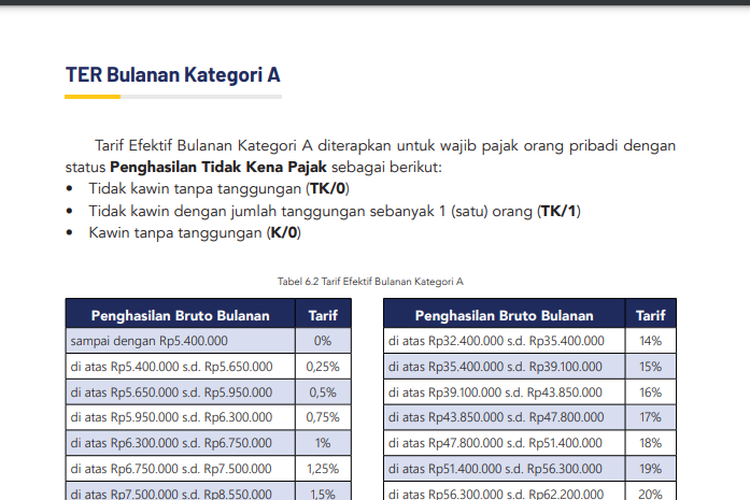

Besaran TER bulanan sendiri dibagi menjadi tiga kategori, yakni A, B, dan C. Kategori tersebut didasarkan pada penghasilan tidak kena pajak (PTKP) sesuai dengan status perkawinan dan jumlah tanggungan wajib pajak.

Berikut perinciannya:

- TER bulanan A

- Tidak kawin tanpa tanggungan (TK/0)

- Tidak kawin dengan jumlah tanggungan sebanyak satu orang (TK/1)

- Kawin tanpa tanggungan (K/0)

- TER bulanan B

- Tidak kawin dengan jumlah tanggungan sebanyak dua orang (TK/2)

- Tidak kawin dengan jumlah tanggungan sebanyak tiga orang (TK/3)

- Kawin dengan jumlah tanggungan sebanyak satu orang (K/1)

- Kawin dengan jumlah tanggungan sebanyak dua orang (K/2)

- TER bulanan C

- Kawin dengan jumlah tanggungan sebanyak tiga orang (K/3)

Besaran tarif yang dikenakan setiap kategori adalah nol persen hingga 34 persen, tergantung besaran penghasilan yang diterima setiap bulan.

Sementara itu, untuk menghitung PPh pada masa pajak terakhir atau satu bulan terakhir (Desember), menggunakan ketentuan lama yang tertuang dalam tarif Pasal 17 ayat (1) huruf a UU PPh, yakni:

- Penghasilan Rp 0 sampai dengan Rp 60 juta per tahun dikenakan tarif pajak 5 persen

- Penghasilan di atas Rp 60 juta sampai Rp 250 juta per tahun dikenakan tarif pajak 15 persen

- Penghasilan di atas Rp 250 juta sampai Rp 500 juta per tahun dikenakan tarif pajak 25 persen

- Penghasilan di atas Rp 500 juta sampai Rp 5 miliar per tahun dikenakan tarif pajak 30 persen

- Penghasilan di atas 5 miliar per tahun dikenakan tarif pajak 35 persen

Contoh penghitungan PPh 21

Sebagai contoh, Tuan R merupakan pegawai tetap perusahaan PT ABD dan memperoleh gaji sebulan Rp 10 juta serta membayar iuran pensiun Rp 100.000 per bulan. Tuan R menikah dan tidak memiliki tanggungan.

Artinya, Tuan R tergolong ke dalam TER bulanan kategori A lapisan 9 (penghasilan di atas Rp 9,65 juta sampai Rp 10,05 juta), sehingga TER bulanan dikenakan 2 persen. (Tabel tarif efektif bulanan kategori A dapat disimak di sini pada halaman 40).

Berikut cara penghitungan lama:

- Gaji = Rp 10 juta

- Biaya jabatan = 5 persen x Rp 10 juta = Rp 500.000

- Iuran pensiun = Rp 100.000

- Penghasilan neto = gaji – biaya jabatan – iuran pensiun = Rp 9,4 juta

- Penghasilan neto setahun = Rp 9,4 juta x 12 = Rp 112,8 juta

- PTKP setahun = Rp 58,5 juta

- Penghasilan kena pajak (PKP) = penghasilan neto setahun – PTKP setahun = Rp 54,3 juta

- PPh 21 terutang = Rp 54,3 juta x 5 persen = Rp 2,715 juta

- PPh 21 per bulan (Januari-Desember) = Rp 226.250

Dengan penghitungan lama, Tuan R dikenakan PPh 21 sebesar Rp 2,715 juta per tahun atau sebesar Rp 226.250 per bulan.

Berikut cara penghitungan baru:

- PPh 21 per bulan periode Januari-November = penghasilan bruto x TER bulanan = Rp 10 juta x 2 persen = Rp 200.000 per bulan

- PPh 21 bulan Desember = PPh 21 terutang menggunakan penghitungan lama – PPh 21 periode Januari-November = Rp 2,715 juta – Rp 2,2 juta = Rp 515.000.

Dengan demikian, total PPh 21 setahun yang dikenakan terhadap Tuan R sebesar Rp 2,715 juta, sedangkan per bulan sebesar Rp 200.000 per bulan.

News Related-

Nadzira Shafa Nyanyi Lagu Baru, Lirik Rakit Soundtrack Film 172 Days, Ceritakan Kisah Cintanya dengan Amer Azzikra

-

Cara Menukarkan Valas dan Informasi Kurs Dollar-Rupiah di BCA, Selasa (28/11)

-

Ganjar Disindir Halus Kepala Suku di Merauke soal Kondisi Jalan

-

BREAKING NEWS - Diduga Depresi,Pemuda di Kubu Raya Nekat Akhiri Hidup Dengan Cara Tak Wajar

-

Tertarik Ubah Avanza Jadi VW Kodok? Segini Biayanya

-

Bukan Gabung Barito,Sosok di Luar Dugaan Eks Persija Membelot ke Rival Dewa United,Anak Dewa Cek

-

Pesan Mahfud ke Anak Muda Aceh: Semua Akan Sukses karena RI Kaya, Jangan Hedon

-

Apakah Hantu Itu Nyata? Berikut Penjelasan Ilmiahnya

-

Rajin Beri Bonus dan Ajak Jalan-jalan,Bos Tak Menyangka Lihat Isi Grup WA Karyawan,Semua Dipecat

-

Pimpinan KPK Kaget Kasus Korupsi SYL Ternyata Sudah Dilaporkan Sejak 2020, 3 Tahun Dibiarkan Mangkrak

-

Isyarat Rasulullah Tentang Penaklukan Romawi dan Mesir

-

Istana Ingatkan Pasangan Anies-Muhaimin, Ada Kesepakatan Politik Terkait UU IKN

-

Anak Kiky Saputri Unboxing Bingkisan Ulang Tahun Ke-2 Rayyanza

-

Ragam Keris dan Senjata Pusaka di Museum Pusaka TMII