Takie rozwiązanie ma wiele budynków i magazynów. Co z podatkiem od nieruchomości? Zapadł wyrok NSA

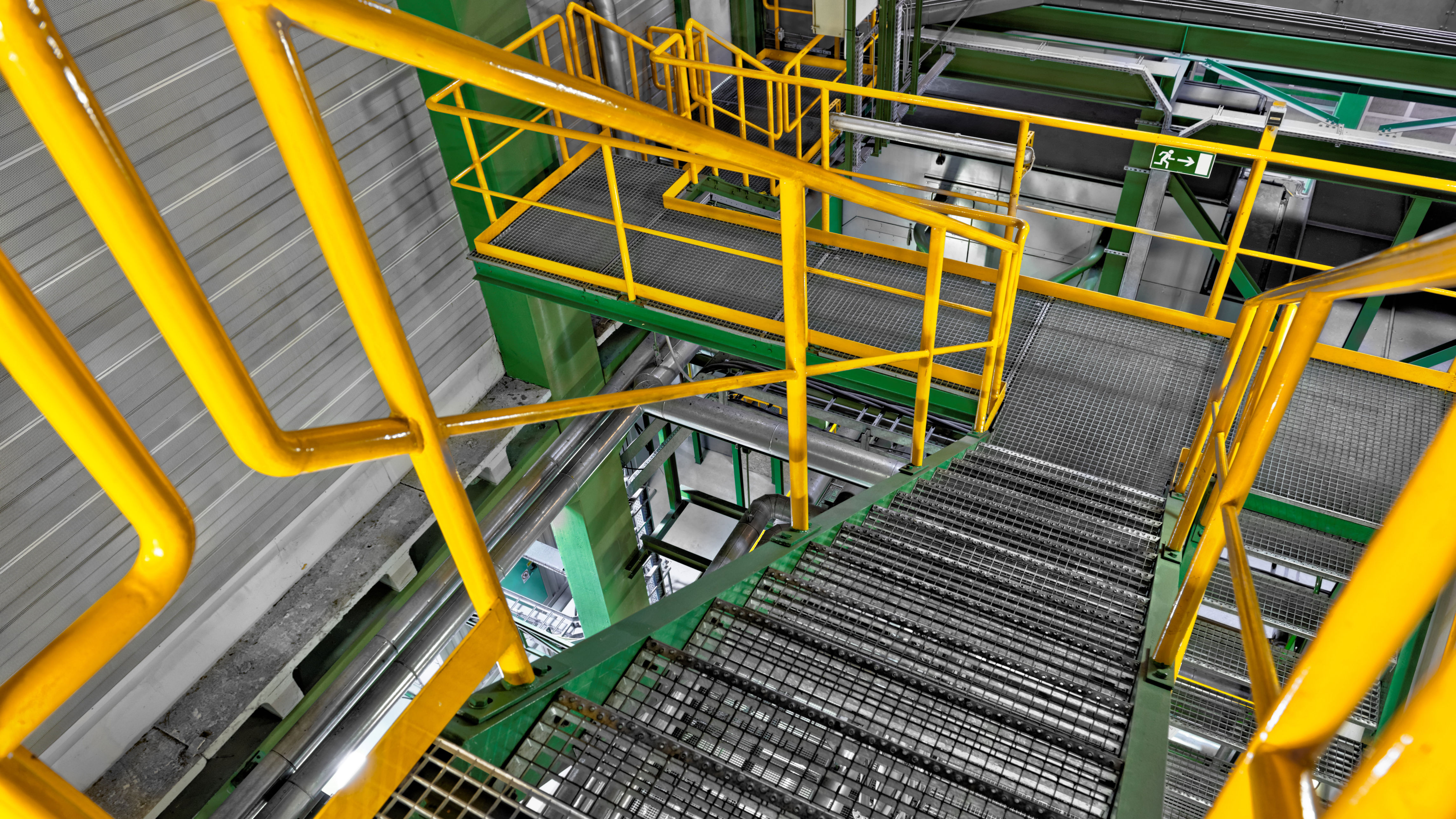

Ażurowe powierzchnie z kratownic to standard w wielu magazynach i budynkach firmowych

Zapadł ważny wyrok dla firm, które w budynkach, np. magazynach, mają podesty ze stalowych kratownic. Burmistrz jednego z miast uznał, że firma musi zapłacić podatek od nieruchomości od powierzchni takich podestów.

- W wielu budynkach firmowych i magazynach są podesty ze stalowych kratownic. Czy od ich powierzchni trzeba płacić podatek?

- Burmistrz miasta uznał, że firma musi od kratownic płacić podatek od nieruchomości

- Co na to NSA? Zapadł ważny wyrok dla firm

- Więcej informacji o biznesie znajdziesz na stronie Businessinsider.com.pl

Sprawa dotyczyła firmy produkcyjnej (produkcja olejów, margaryn oraz pozostałych tłuszczów płynnych i jadalnych). Firma ma dwa budynki, w których prowadzi działalność. Wewnątrz znajdują się umieszczone pomiędzy posadzkami a stropodachami poziome, ażurowe pomosty. Powstał spór z burmistrzem miasta o to, czy od powierzchni tych pomostów, wykonanych ze stalowych kratownic, trzeba zapłacić podatek od nieruchomości.

Czytaj też: Kiedy i jaki podatek od nieruchomości trzeba zapłacić? Uważaj zwłaszcza przy najmie [ANALIZA]

Jakie było stanowisko spółki, a jakie burmistrza w sprawie podatku od kratownic

Firma wyjaśniła, że ażurowe kratownice tworzą płaszczyzny, które zostały umieszczone na różnych poziomach. W praktyce, są to drogi, czy też pomosty, wykonane z ocynkowanych stalowych kratownic i umożliwiające dostęp do znajdujących się wewnątrz budynku sprzętu i maszyn. Można je łatwo zamontować i zdemontować.

Firma wskazała, że dotychczas opodatkowywała powierzchnię betonowych posadzek poziomu I (parter), powierzchnię zewnętrzną klatek schodowych i powierzchnię poziomych krat typu WEMA. Nabrała jednak wątpliwości, czy powinna była opodatkowywać powierzchnię kratownic. Wystąpiła więc do burmistrza miasta o interpretację.

Burmistrz w interpretacji wskazał, że uznał, że ażurowe pomosty, ułożone z kratownic, są kondygnacjami. Stanowią bowiem zamkniętą przestrzeń o ograniczonych rozmiarach, która jest lub może być przeznaczona do praktycznego zastosowania. Burmistrz podkreślił więc, jaką funkcję pełnią kratownice. Służą one do ciągów komunikacyjnych i umożliwiają wykorzystanie budynku na potrzeby prowadzonej przez przedsiębiorcę działalności gospodarczej. Słowem, powierzchnię kratownic należy wliczać do powierzchni użytkowej budynku i opodatkować.

Czy powierzchnię kratownic trzeba opodatkować? Stanowisko sądów

Wojewódzki Sąd Administracyjny w Gdańsku (wyrok z 16 listopada 2021 r., sygn. akt I SA/Gd 835/21) zgodził się z burmistrzem miasta. Orzekł, że za kondygnację należy uznać poziome płaszczyzny – stalowych kratownic, których celem jest stworzenie drogi dostępu do znajdującego się wewnątrz budynku sprzętu/maszyn i które są przymocowane do stalowych poprzecznych belek konstrukcji budynku.

Kondygnację należy rozumieć potocznie. Zgodnie ze słownikiem języka polskiego, przez kondygnację należy rozumieć część budynku znajdującego się między sąsiednimi stropami lub między podłożem a najniższym stropem, każde piętro lub parter budynku, także piętra znajdujące się pod parterem budynku. WSA zgodził się więc z burmistrzem miasta, że chodzi o istnienie przestrzeni o ograniczonych rozmiarach, która jest lub może być przeznaczona do praktycznego zastosowania (“da się użytkować”). Sąd uznał więc, że poziome ażurowe podesty to kondygnacje, będące częścią budynku, co oznacza, że stanowią one części powierzchni użytkowej budynku. Stanowią one bowiem zamkniętą przestrzeń o ograniczonych rozmiarach, która jest lub może być użytkowana w działalności przedsiębiorcy.

Innego zdania był NSA (wyrok z 25 kwietnia 2024 r., sygn. akt III FSK 230/22), który uchylił wyrok WSA w Gdańsku w całości i uchylił interpretację indywidualną burmistrza miasta.

NSA uzasadnił, że skoro podesty ażurowe nie są elementem konstrukcyjnym budynku, to nie ma podstaw do przyjęcia, że stanowią taki element. Sędzia Anna Juszczyk-Wiśniewska, uzasadniając wyrok NSA, wskazała, że faktycznie kondygnacja to powierzchnia pomiędzy przegrodami poziomymi, które są w budynku. Podkreśliła jednak, że organy i WSA pominęły, że strop powinien być związany konstrukcyjnie z budynkiem. Przegroda z kratownicy musi więc być trwale związana z budynkiem, aby można było jej powierzchnię użytkową zaliczyć do powierzchni użytkowej budynki i opodatkować. W sprawie firmy takiego związania nie było, kratownice nie są bowiem elementem konstrukcyjnym budynku.

Wyrok NSA z 25 kwietnia 2024 r., sygn. akt III FSK 230/22

Autor: Łukasz Zalewski, dziennikarz działu prawnego Business Insider Polska