Raport uderza w rząd PiS. Najciekawsze wykresy pokazujące stan polskich finansów

Ministert finansów Andrzej Domański i najciekawsze wykresy z białej księgi

Jak wygląda obciążenie podatkami obywateli według dochodu i jaka część pobiera świadczenia na dzieci? Jak Polska wypada pod tym względem na tle UE? Na co idą wydatki z budżetu i jak mocno nasz kraj jest zadłużony? M.in. na te pytania odpowiada Ministerstwo Finansów, pokazując wykresy podsumowujące rządy PiS.

- Poniżej przedstawiamy 9 wykresów, pokazujących ciekawe aspekty finansów publicznych

- Ministerstwo Finansów wskazuje, że zmiany podatkowe w 2022 r. zwiększyły progresję systemu podatkowo-składkowego

- Okazuje się, że milion osób w 2022 r. zadeklarowało przychody z najmu, które wyniosły 26 mld zł

- Rząd PiS chwalił się zmniejszeniem luki VAT. Dokument MF pokazuje, że początkowo był spadek, a następnie zmiana trendu na wzrostowy

- Więcej informacji o biznesie znajdziesz na Businessinsider.com.pl

Zwiększająca się luka VAT, upolitycznione raportowanie danych i świadome zmierzanie do przekroczenia 60 proc. długu w relacji do PKB – to główne wnioski wynikające z białej księgi finansów publicznych opublikowanej w poniedziałek przez Ministerstwo Finansów. Resort zaprezentował obiecywane podsumowanie stanu państwowej kasy pozostawionej przez rząd PiS.

Z Ministerstwa Finansów wyszedł obszerny dokument liczący w sumie 138 stron. Samo streszczenie liczy 18 stron. W opracowaniu znajdziemy m.in. wiele interesujących grafik i wykresów, które uplastyczniają trudne finansowe zagadnienia. Korzystając z pomocy Mikołaja Raczyńskiego, eksperta Portu, który na platformie X zaprezentował najciekawsze wątki, poniżej przedstawiamy 9 kluczowych wykresów.

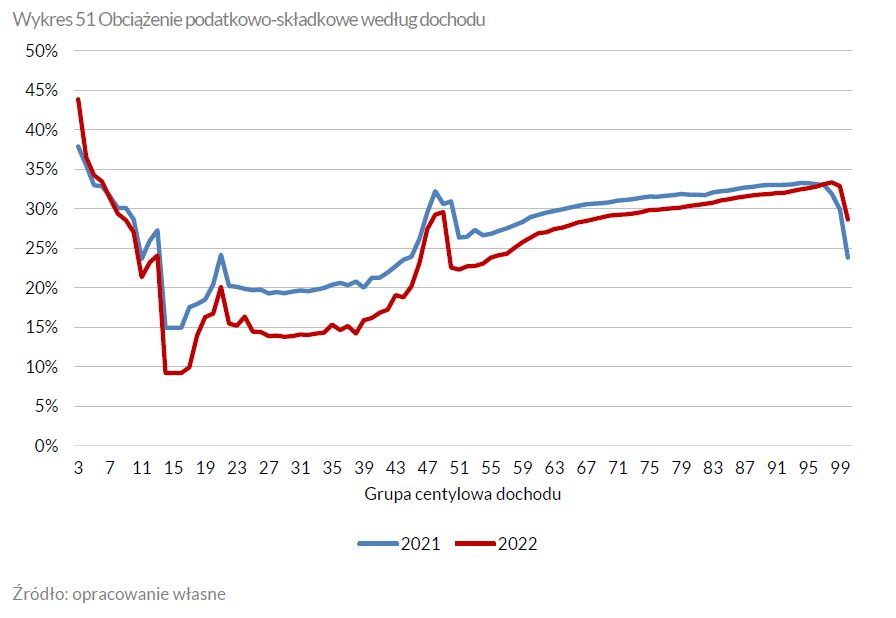

Obciążenie podatkowo-składkowe

Wykres poniżej pokazuje średnie obciążenie podatkowo-składkowe w grupach centylowych dochodu podatników deklarujących dochody w ramach rozliczenia podatku PIT. Zmiany podatkowe w 2022 r. zwiększyły progresję systemu podatkowo-składkowego, zmniejszając obciążenie podatkowo-składkowe osobom o niższych dochodach, w szczególności czerpiącym dochody z umów o pracę, umów cywilnoprawnych oraz emerytur/rent. Jednocześnie zwiększono obciążenie podatkowo-składkowe osobom o najwyższych dochodach, prowadzących głównie działalność gospodarczą.

undefined

Wysokie średnie obciążenie dla niskich grup centylowych dochodu na wykresie wynika z procentowego wysokiego obciążenia działalności gospodarczych, co jest bezpośrednim skutkiem ryczałtowych składek ZUS. Przy bardzo niskich dochodach obciążenie o stałej kwocie mocno wpływa na średnie procentowe obciążenie.

Obciążenie podatkowoskładkowe między ok. 20 a 45 grupą centylową wynika z dużej koncentracji emerytów i rencistów, którzy nie płacą składek ZUS. Natomiast szczyt w okolicach 50. grupy centylowej jest spowodowany koncentracją osób na płacy minimalnej.

W dalszej części rozkładu wzrost przeciętnego obciążenia wynika ze wzrostu udziału osób na umowie o pracę oraz progresji na skali podatkowej. Obciążenie w najwyższych grupach centylowych zdeterminowane jest przez obecność podatników osiągających dochody głównie z działalności gospodarczej i obciążenia tego źródła dochodu.

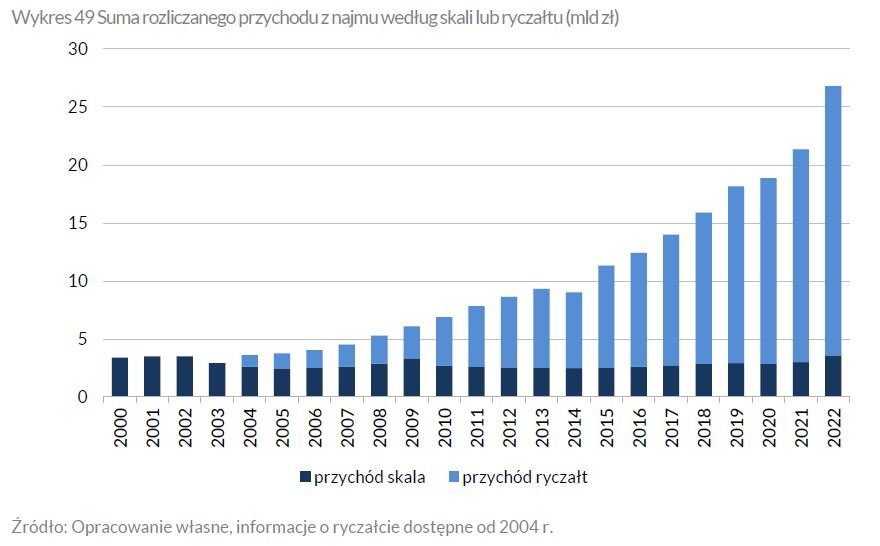

Przychody z najmu

Milion osób w 2022 r. zadeklarowało przychody z najmu, które wyniosły 26 mld zł.

undefined

W dokumencie MF czytamy, że przed 2023 r. możliwe było rozliczanie wynajmu albo w formie ryczałtowej od przychodu, albo na skali podatkowej od dochodu. Przy niskiej kwocie wolnej krańcowa stawka opodatkowania na ryczałcie była niższa i korzystanie ze skali podatkowej było opłacalne jedynie przy wykazywaniu kosztów. Od 2023 r. wszyscy osiągający przychody z wynajmu poza prowadzoną działalnością gospodarczą będą musieli wykazać je na formularzu PIT-28 (dane będą dostępne dopiero w 2024 r. po zakończeniu rozliczeń rocznych).

Do 2017 r. włącznie najem na ryczałcie był opodatkowany stawką 8,5 proc., a od 2018 r. obowiązuje w tym zakresie skala, według której przychody z wynajmu do 100 tys. zł są opodatkowane stawką 8,5 proc., a powyżej stawką 12,5 proc. Od wielu lat obserwowany jest ciągły wzrost liczby podatników korzystających z ryczałtu przy rozliczaniu najmu przy jednoczesnym powolnym spadku liczby korzystających ze skali podatkowej. Podobnie szybko rosną przychody z najmu wykazywane na PIT-28 względem tych na skali.

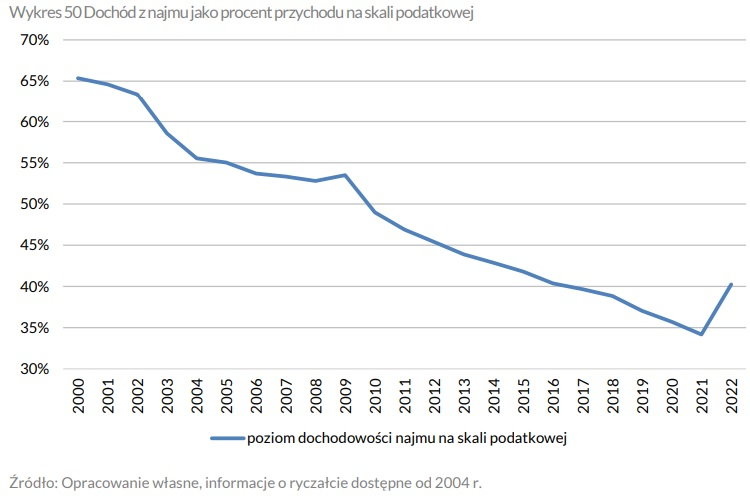

W przypadku skali obserwowany jest również ciągły spadek średniego poziomu dochodowości najmu.

undefined

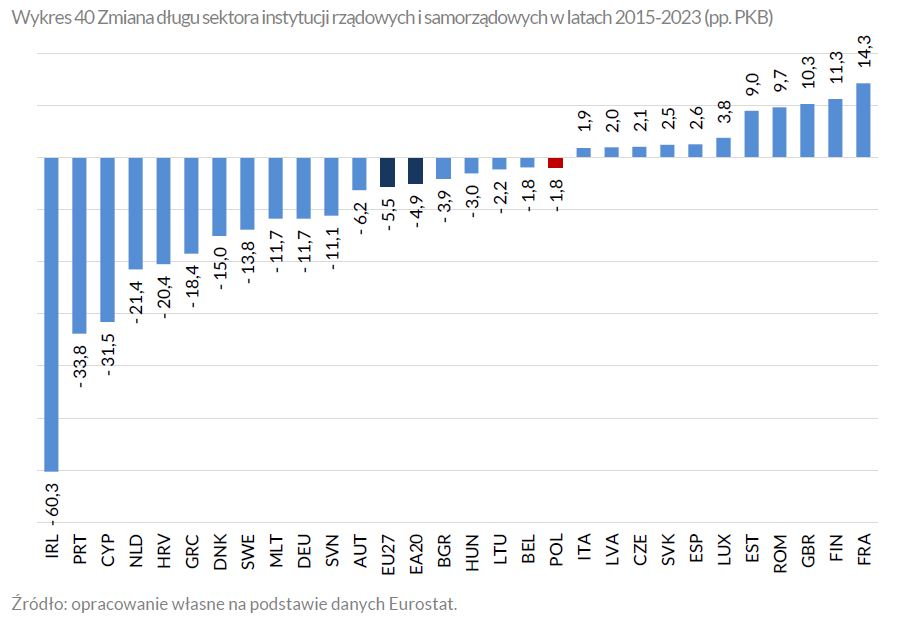

Zmiana zadłużenia

Resort finansów pokazuje też, jak zmienił się poziom zadłużenia publicznego w latach 2015-2023.

undefined

Największy przyrost zadłużenia odnotowano w 2020 r., ale to rok wyjątkowy, gdyż w okresie pandemii wzrost relacji zadłużenia do PKB pomiędzy 2020 r. a 2019 r. miał miejsce we wszystkich krajach UE, odnotowujących jednocześnie wzrost długu nominalnego i gwałtowny spadek PKB. Dla większości krajów większy wkład miał wzrost zadłużenia nominalnego, który finansował działania wprowadzone w celu wsparcia różnych sektorów gospodarki.

Ostatnie 3 lata pokazują, że problemu długu nie rozwiąże podwyższona inflacja połączona z krótkookresowym wzrostem gospodarczym. Mamy w tym wypadku do czynienia z “wyrastaniem z długu” jedynie pozornie, bo nie uwzględnia to negatywnych efektów wysokiej inflacji na gospodarkę, społeczeństwo i w rezultacie na finanse publiczne. “Wyrastanie z długu” powinno wynikać tylko z długookresowego, realnego wzrostu gospodarczego przy stabilnej inflacji.

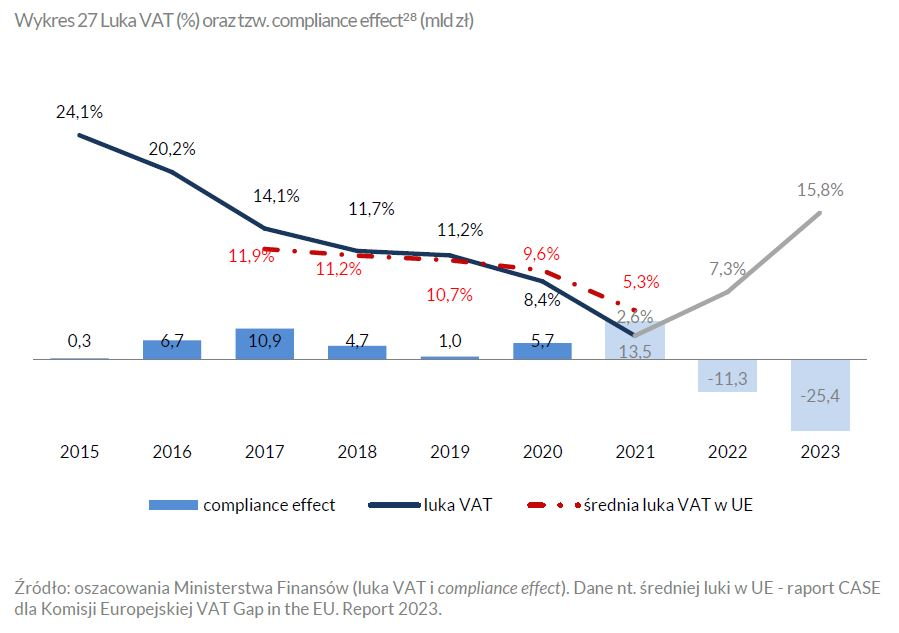

Luka VAT

Rząd PiS chwalił się zmniejszeniem luki VAT. Dokument MF pokazuje spadek, a następnie wzrost luki VAT.

undefined

Lata bezpośrednio poprzedzające pandemię COVID-19 to lata wysokiego wzrostu gospodarczego, napędzonego dobrą koniunkturą i wysoką konsumpcją. Sytuacja ta sprzyjała gromadzeniu podatków, w tym też obniżania się luk podatkowych.

Szacunki luki VAT dla lat 2022-2023, pomimo uwzględnienia wpływu istotnych zmian systemowych (m.in. tarcze antyinflacyjne) wskazują na znaczący wzrost luki względem poziomu obserwowanego w 2021 r. Należy pamiętać, że szacunki luki VAT dla lat 2021-2023 r. opierają się na dostępnych wskaźnikach GUS dotyczących całej gospodarki.

“Brak jest w chwili obecnej szczegółowych danych dotyczących struktury bazy VAT za ostatnie lata, co powoduje, że szacunki te z pewnością ulegną zmianie wraz z udostępnianiem przez GUS nowszych danych” — zastrzega resort finansów.

Obecne szacunki wskazują jednak, że począwszy od 2022 r. nastąpiło odwrócenie wieloletniego trendu w zakresie zmniejszania się luki VAT w Polsce.

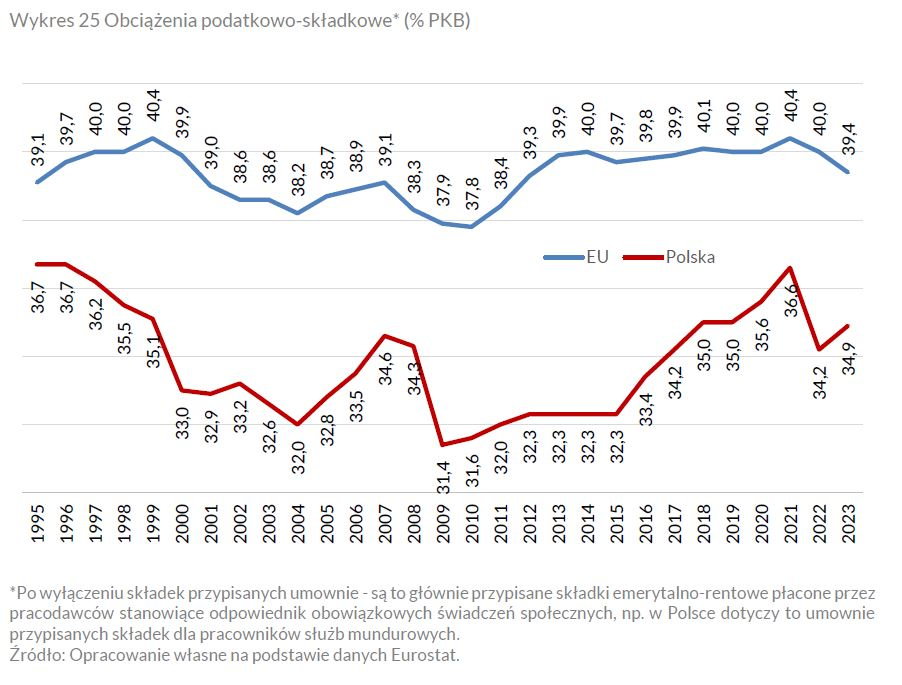

Obciążenia na tle UE

undefined

Od 2015 r. obserwowany jest wzrost relacji obciążeń podatkowo-składkowych w relacji do PKB, z wyjątkiem 2022 r., tj. momentu wprowadzenia zmian ratunkowych do programu Nowy Ład. Równocześnie, w porównaniu do krajów UE, relacja tego miernika wykazuje większą zmienność w czasie, wynikającą m.in. z licznych zmian systemowych, co obrazuje skalę nieprzewidywalności systemu podatkowego dla wszystkich podatników.

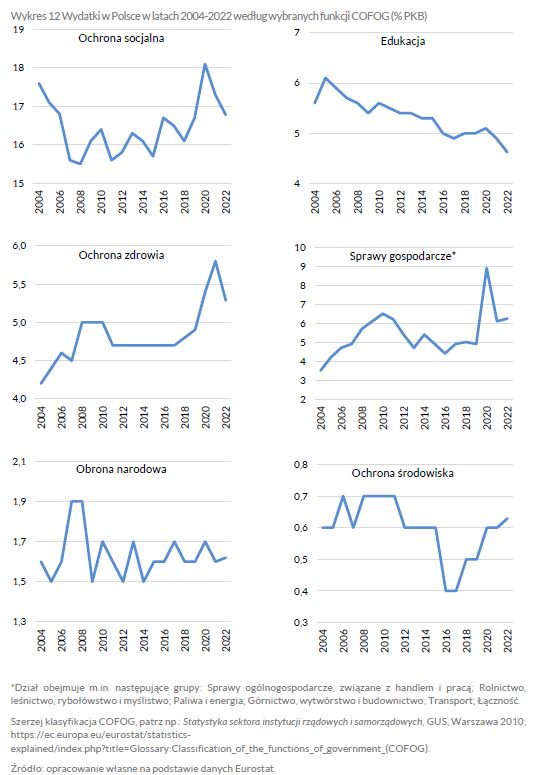

Wydatki Państwa

Najwięcej wydatków sektora instytucji rządowych i samorządowych przeznaczanych jest na ochronę socjalną. Średnie wydatki w latach 2004-2022 w omawianej kategorii wyniosły 16,5 proc. PKB.

undefined

W całym analizowanym okresie obserwowano wyraźny spadek wydatków na edukację z 13 proc. wydatków ogółem w 2004 r. do zaledwie 10,5 proc. wydatków w 2022 r. (z 5,6 PKB do 4,6 proc. PKB).

Wydatki w funkcji sprawy gospodarcze wzrosły dopiero w 2020 r., co było związane z wybuchem pandemii COVID-19 i pomocą udzieloną przedsiębiorstwom przez rząd w formie pożyczek, dotacji i zwolnień z podatków.

Wydatki na obronę narodową nie ulegały znaczącym zmianom — w latach 2015-2022 wynosiły 1,6-1,7 proc. PKB, przy średniej dla całego okresu (2004-2022) 1,6 proc. PKB. Do wybuchu wojny w Ukrainie (a nawet w roku wybuchu) nie zaobserwowano wzrostu nakładów środków publicznych na wydatki obronne zgodnie z metodyką ESA. Wzrost wydatków na ochronę zdrowia miał miejsce dopiero w okresie pandemii COVID-19 i w efekcie od 2020 r. przekraczał on poziom 5 proc. PKB wydatków ogółem rocznie.

Pomimo wzrostu nakładów na ochronę zdrowia ich poziom jest znacząco niższy niż w UE (w 2021 r. wydatki na ochronę zdrowia w UE wyniosły 8 proc. PKB, tj. o 2,2 pp. więcej niż w Polsce). Relatywnie niskie nakłady na ochronę zdrowia mogą być przyczyną trudnej sytuacji finansowej w publicznych zakładach opieki zdrowotnej, czego skutkiem jest permanentny wzrost ich zobowiązań, w tym zadłużenia.

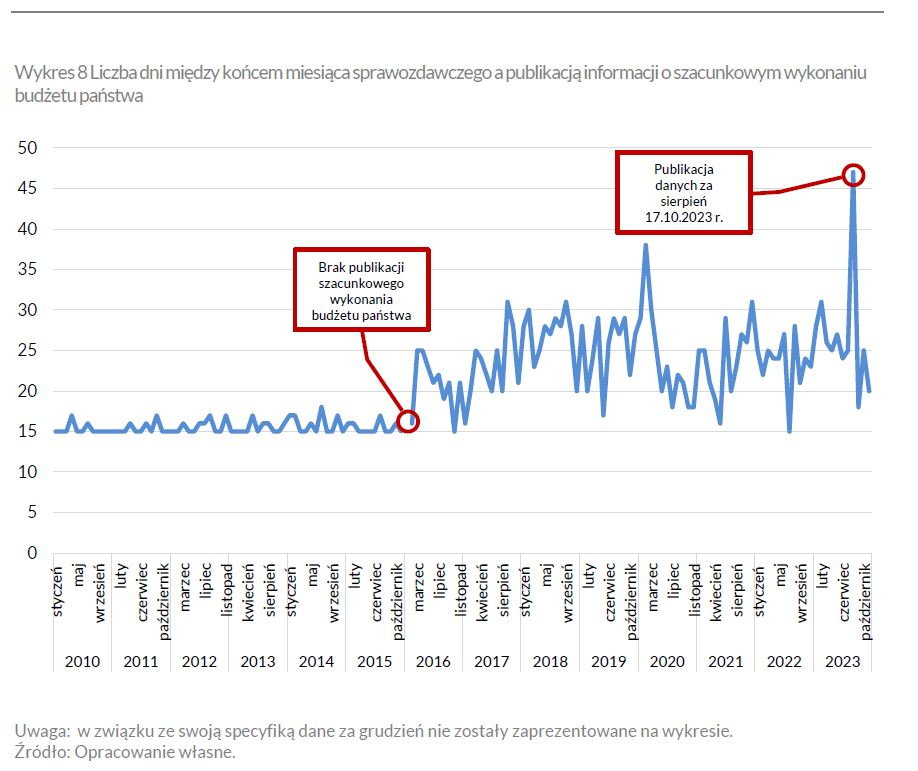

Raportowanie stanu budżetu

Ministerstwo Finansów dokumentuje opóźnienia w raportowaniu stanu budżetu Państwa.

undefined

“Sprawozdawczość w obszarze finansów publicznych wymaga znaczącej poprawy. O ile informacje zbiorcze dotyczące finansów publicznych wg standardów międzynarodowych są regularnie publikowane, o tyle dane jednostkowe, nawet istotnych jednostek (w szczególności funduszy w BGK), nie są publicznie łatwo dostępne” — czytamy.

Miesięcznie publikowane są jedynie dane dla budżetu państwa (szacunkowe, operatywne wykonania oraz dostępne przez API sprawozdania Rb-27 dochody i Rb-28 wydatki). Pierwszą informacją o wykonaniu budżetu w układzie miesięcznym jest sprawozdanie szacunkowe. Nie istnieją przepisy regulujące termin publikacji tej informacji, jednak zwyczajowo dane publikowane są mniej więcej w połowie następnego miesiąca. Wyjątek stanowią dane za cały rok, co wynika ze specyfiki przełomu roku, kiedy dokonywane są rozliczenia w okresie przejściowym.

Jak wynika z powyższego wykresu, do 2015 r. termin publikacji wyżej opisanych danych był przewidywalny dla odbiorców. Jednak po 2015 r. nikt nie mógł powiedzieć, kiedy pierwsze informacje na temat budżetu będą dostępne. Warty odnotowania jest również fakt, że dane szacunkowe za styczeń 2016 r. nigdy nie zostały opublikowane.

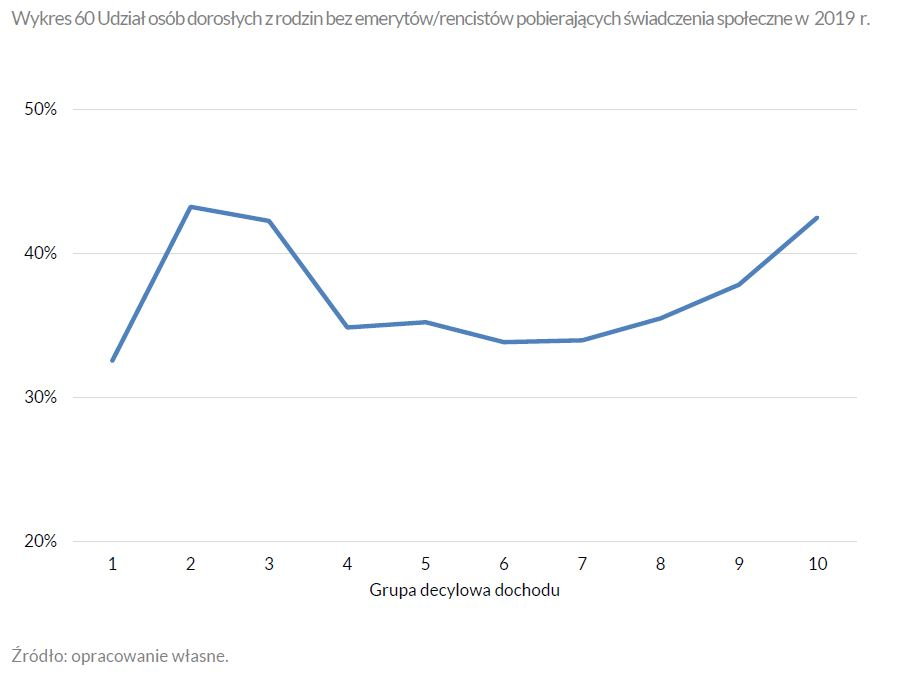

Świadczenia społeczne i dochody

Podobny procent osób z grupy 10 proc. obywateli z największymi dochodami pobiera świadczenia społeczne co z grup o jednych z niższych dochodów.

undefined

Resort przyznaje, że do najważniejszej zmiany w systemie świadczeniowym należy zaliczyć wprowadzenie, a następnie rozszerzenie programu 500+ oraz wprowadzenie tzw. 13. i 14. emerytury. Program 500+ ze względu na swoją powszechność pokrywa populację pod względem dochodu w sposób relatywnie równomierny. Jest to również program stanowiący ok. 82 proc. sumy wydatków na świadczenia społeczne — definiowanych jako suma świadczeń wychowawczych, rodzinnych i z funduszu alimentacyjnego.

Powyższy wykres pokazuje pokrycie świadczeniami społecznymi na poziomie ok. 35 proc. badanej populacji i nie wykazuje zależności z dochodem.