レパトリ減税は円安抑制の妙手となるか?企業が稼いだ海外利益の還流は「最後の砦」に

支持率低迷に苦しむ政府・与党にとってレパトリ減税のような「分かりやすい円安対策」は貴重(写真:つのだよしお/アフロ)

- 円安が続く中、日本企業が海外で稼いだ利益を日本に還流させる際の法人税を減免するレパトリ減税が注目を集めている。

- 2005年に米ブッシュ政権が実施したレパトリ減税では、法人税収入が1.7倍に増えるなど、大きな還流効果があった。

- 既に海外子会社から受けとる配当益金の95%相当額が非課税所得とされているが、残りの5%を非課税にする意味は大きい。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「最後の砦」としての企業の外貨

円安が2年以上にわたって持続する中、「何か処方箋はないのか」という問い合わせは明確に増えている。この点、日本企業が保有する外貨を国内へ送金する際の法人税を減免する、いわゆるレパトリ減税案が各所で取りざたされている。一部報道によれば、政府・与党が6月にまとめる経済・財政政策の基本方針「骨太の方針」に盛り込まれる可能性もあるという。

果たして、その内実や効果をどう考えるべきなのか。今回の本欄を借りて現状を整理してみたいと思う。

円相場の需給改善を志向するにあたって、企業部門が保有する外貨は政府の抱える外貨(≒外貨準備)と並んで使える「最後の砦」であり、為政者の目に留まるのは自然な展開である。

2021年度の「海外事業活動基本調査」によれば、日本企業の海外内部留保利益は約48.3兆円と過去最大を更新している(図表①)。その後の円安を踏まえれば、現時点ではさらに大きな額になっているだろう。

【図表①】

日本企業の海外内部留保残高。この20年で大きく膨らんでいることが分かる

ちなみに、過去の本欄でも何度か紹介している筆者試算のキャッシュフロー(CF)ベース経常収支は2022年にマイナス約10兆円、2023年にはマイナス約1.3兆円だった。

レパトリ減税政策が奏功して、例えば海外内部留保残高の20%でも還流すれば、安定的にCFベース経常収支を黒字圏に引き上げられる可能性はある(ワンショットの効果ではあるものの、後述するように筆者はそれでも構わないとは思っている)。

財務省による円買い・ドル売り為替介入や日銀の利上げといった裁量的なマクロ経済政策は当然、通貨防衛の一環として用いられるとしても、今後、通貨防衛戦が長期化すると考えた場合、動員できる手段のラインナップは入念に把握しておく必要がある。

円安狂騒曲の最中に公表される「骨太の方針」でレパトリ減税が取り上げられる公算は、確かに小さくないだろう。支持率低迷に苦しむ政府・与党の立場に照らせば、「分かりやすい円安対策」は求められるところである。

配当益金の残り5%を非課税にすることの意味

もちろん、2009年度税制改正を経て「外国子会社配当益金不算入制度」が導入されており、既に保有割合25%以上の海外子会社から受けとる配当益金の95%相当額が非課税所得とされている。

それゆえ、残り5%部分を非課税にしても大きな効果は期待できないという声があることも承知しているが、米国や英国やシンガポールのように100%不算入の国もある(保有割合は米国で10%以上、シンガポールで15%以上、英国でゼロ%以上だ)。

また、ドイツやフランスでも95%以上の不算入が認められているが、保有割合の条件がドイツで10%以上、フランスで5%以上と日本よりは若干緩い。日本の95%不算入が特別恵まれているというわけではなく、国際的には「普通」という印象もある。

「5%部分を非課税にしても意味はない」という意見は傾聴に値するが、「34年ぶりの円安」で国民生活が本当に脅かされていると考えるのであれば、わずか5%であっても本国回帰時の摩擦が残っていることにはこだわった方が良いのではないかというのが筆者の立場だ。

また、政府が主導して円買いフローを創出しようという姿勢は投機的な円売りを抑制する効果も期待できるだろう。実質的な効果を期待できなくとも「5%の摩擦」を解消することにメッセージ性はある。

さらに、実質的な効果も、やり方によっては期待できるかもしれない。

例えば、「5%の摩擦」を除去した上で使途(例えば賃上げなど)を定め、その条件を満たした場合は国内活動における税優遇があるとすればどうだろうか。もちろん、制度設計としては様々な条件を付けるよりもシンプルであった方が良いが、「条件次第で恩恵が段階的に大きくなる」という発想はあり得る。

もしくは、シンプルに為替需給の論点だけに着目した強硬策であることを断った上で提案するならば、「当該年度に稼いだ海外利益は、○○年以内に還流させなければ、税率を倍にする」といったやり方なども考えられる。

「戻さないのなら二度と戻せなくする」というアプローチはまさに力業だが、「必ず日本国内にワンタッチさせなければならない」という条件さえ満たしてもらえれば円相場の需給はそれだけで助かる。単に現状追認を強めるだけというリスクもあるが、やはり強いメッセージ性はあるように思う。

大成功だったブッシュ政権のレパトリ減税

もちろん、これほど強硬なやり方でなくとも、「期限を区切ってインセンティブを与える」という時限式の取り組みは実際に米国で成功した実績がある。典型的に思い返されるのが2005年にブッシュ政権が実施した米国の本国投資法(HIA、レパトリ減税)である。

当時の米国でも、多国籍企業が海外子会社で稼いだ利益を本国へ還流させるにあたって、所在国と本国(米国)で二重課税されており、「米国外に留保される企業利益」の存在が争点になっていた。

こうした米国外に滞留する企業利益を米国内に還流させ設備投資や雇用、自社株買いなどの原資にすることを狙ったのが、ブッシュ政権のHIAであったと言われている。

こうした資本フローは必然的に外貨売り・ドル買いを伴うため、為替市場においてHIAは「成功したドル高政策」として知られている。

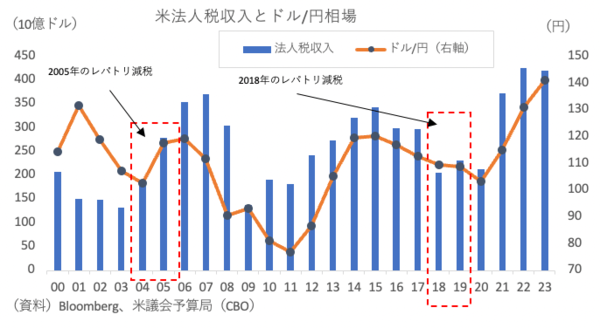

ブッシュ政権は、2005年に海外子会社から米国への送金に関する税率を1年間限定で35%から5.25%に大幅に引き下げる策を決定した。引き下げ幅が大きく、しかも1年間という時限措置であったことから、その効果は絶大で2004年から2005年にかけて法人税額は急増している(図表②)。

具体的には2002年から2004年の3年間平均で1564億ドルだった法人税収入は、2005年にその約1.7倍となる2783億ドルまで急増している。それだけ米国内へ還流された額が大きかったことが分かる。

【図表②】

米法人税収とドル/円相場。2005年のレパトリでは資金の還流に伴って税収が大きく伸びた

この際に還流されてきた利益の使途は、その多くが自社株買いであったとされ、実際、2005年の米株は上昇している。また、1年間限定で集中的に資本回帰を促したことで、2005年の為替市場ではドル全面高が引き起こされ、名目実効および実質実効ベースでドルは+6%以上上昇し、対円では103円弱から118円弱まで上昇している。

現在、円安に悩む日本でレパトリ減税を求める論調の背景には、この先例への意識があると言っていいだろう。

「ワンショット」でも意味があると考える理由

ちなみに、トランプ政権も2017年12月に税制改革法案(Tax Cuts and Jobs Act)を成立させ、これもHIAの再来としてにわかに注目を集めた。だが、この改正案は海外子会社の利益は現地で1回のみ課税され、米国への本国回帰に関しては課税しないという恒久的な措置を定める内容であった。

厳密には、米国企業が海外に滞留させる利益を米国に還流させる際の課税は、移行措置として1回限り(現金などの流動資産は15.5%、固定資産は8%に)減税の上で課税されるが、2005年ほど減税幅は大きくはなく、しかも、時限措置ではなく恒久措置であったため、駆け込みでレパトリを行う誘因は小さかった。

為替市場への影響はフローが集中して初めて顕現化されると考えられる。実際、このトランプ政権下でのレパトリ減税は為替市場にはほとんど影響がなかった。

こうした米国の事例を踏まえ「期限を区切ってインセンティブを与える」という時限式の取り組みであれば、為替需給に影響を与えられる目はある。

もちろん、「レパトリ減税ではワンショットで終わってしまうではないか」という声もあるだろう。その通りである。しかし、変動為替相場制で取引されている以上、米国の通貨・金融政策が修正されない限り、手を尽くしても基本的な潮流は変わりようがない。

どのような手段であれ、今求められているのは「FRBが利下げ局面に入るまでの時間稼ぎ」であり、「ワンショットであるから意味がない」という話にはならない。レパトリ減税の方針を「示す」「実際に決定する」「実施する」という段階があるだけで投機筋の円売りをけん制する効果は期待できる。

日本に必要な時間稼ぎの手段

為替介入時の議論に散見されるが、政策実施前後の為替水準だけを見て効果の有無を判断するのは本質的ではない。

市場に存在するすべての円売りを吸収する政策などそもそも存在しない。求められているのは持続的な時間稼ぎの手段であり、その中で相場の変動をなめらかにすることができれば、事業法人などにとっても良好な市場環境を確保することができる。為替市場の流れを根本的に変えられるのは米国だけだ。

慢性的な円高恐怖症に怯えていた日本経済の歴史において、レパトリ減税は積極的な議論が難しかった。しかし、もはやその心配はなくなった。自国の企業部門が稼いだ利益を原資に自国通貨買いを増やし、それを起点として賃上げや設備投資といった内需刺激に還元しようとする政策は正攻法であり、他国から後ろ指を指されることもない。

特に、通貨防衛戦の最中、金融政策で小細工を弄して為替市場と無為な投機戦を強いられるよりも、日本の企業部門が保有する外貨を有効活用する方法を検討する方が建設的な一手に思える。

もちろん、多くの日本企業が海外に活動拠点を移した背景には「そもそも日本の期待収益率の高い投資機会がない」という事情もあるだろう。そう考えると「5%の摩擦」を除去しても、やはり還流は期待できないかもしれない。

しかし、だからと言って、効果があるかもしれない手段を最初から放棄してしまうほど、今の日本に残された手段は多くないはずである。

そうして持続的な時間稼ぎをしている間に、対内直接投資の積み上げであったり、電源構成の修正であったり、労働力の確保(≒移民政策の是非)であったりを議論することで中長期的な円相場の需給改善を図るという姿勢が王道と考えたい。

※寄稿はあくまで個人的見解であり、所属組織とは無関係です。また、2024年5月2日時点の分析です

【著者の関連記事】

◎データ上も進む世界経済の分断と減速、IMFの世界経済見通しで再び注目されるスローバリゼーション

◎【米CPIと1ドル153円台の読み方】米国のインフレ率は「でこぼこ道」にいるのか、「再燃の入口」にいるのか

◎【第1四半期レビュー】主要通貨の中で一人負けだった日本円、勝てる通貨はトルコリラとアルゼンチンペソという現状

◎1ドル152円台が目前の円相場、円安が進む為替市場で日本円を買っている意外なプレーヤー

◎【円安トレンドに変化なし】「貯蓄から投資」で海外に流出する個人金融資産、最新の資金循環統計で浮き彫りに

◎金融引き締めに転換したのに円安高進、金利上昇を防ぐ代わりに円相場の下落を甘受した日銀の判断

◎マイナス金利解除後の連続利上げはあるのか?日銀が注視する「2024春闘」の読み方

◎名目GDP600兆円が視野に入る日本の「名実格差」、インフレに負ける実質成長、株高に透ける中進国転落の可能性

◎【日経平均・最高値更新の読み方】株高も円安も、不動産や高級時計の値上がりも、すべてインフレによる必然の帰結

◎円安を調整するのはインフレ経済か?人手不足と賃金上昇はもはや既定路線の日本経済

◎内需総崩れの様相!3期連続のマイナス成長が視野に入った日本経済と金融市場で起きそうなこと

◎今の日本は「仮面黒字国」、戻らぬ円とデジタル農奴がもたらす終わりなき円安

◎新NISAに伴う家計の円売りは根も葉もある憶測、東日本大震災後の超円高の教訓

◎隠れた外貨流出、金融庁も注視する外貨建て保険が持つリスク

◎デジタル赤字だけではない「もう一つの赤字」が食いつぶすインバウンドの黒字

◎今年の円高・ドル安は長期円安局面の小休止か、既に転換した「円高の歴史」

◎当然ではなくなった米利下げで円高の常識、「強い円」の歴史は繰り返すのか?

◎NISAとiDeCoで動き出す資産運用立国、「貯蓄から投資」で始まる円売り圧力

◎インバウンドで外貨を稼ぐ日本に悲報、デジタル赤字の増加が招くさらなる円安

※他多数。詳しくは著者ページをご覧下さい。

唐鎌大輔(からかま・だいすけ)

みずほ銀行 チーフマーケット・エコノミスト

2004年慶応義塾大学卒業後、日本貿易振興機構(JETRO)入構。日本経済研究センターを経て欧州委員会経済金融総局(ベルギー)に出向し、「EU経済見通し」の作成やユーロ導入10周年記念論文の執筆などに携わった。2008年10月から、みずほコーポレート銀行(現・みずほ銀行)で為替市場を中心とする経済・金融分析を担当。著書に『欧州リスク―日本化・円化・日銀化』(2014年、東洋経済新報社)、『ECB 欧州中央銀行:組織、戦略から銀行監督まで』(2017年、東洋経済新報社)、『「強い円」はどこへ行ったのか』(2022年、日経BP 日本経済新聞出版)。